9 Økonomiske levekår

Av: Ivar Andreas Åsland Lima

9.1 Innledning

Levekår brukes gjerne med en vid definisjon som omfatter flere ulike aspekter av folks liv. I dette kapittelet vil vi avgrense levekår til å omhandle økonomiske forhold i norske husholdninger. Nav forvalter lov om sosiale tjenester, som er samfunnets siste sikkerhetsnett. Sosiale tjenester skal sikre alle som oppholder seg i Norge et forsvarlig livsopphold. Begrepet forsvarlig livsopphold kan dermed sies å være etatens fattigdomsgrense.

I Norge blir EUs mål på relativ lavinntekt, EU-60, oppfattet som et slags offisielt fattigdomsmål. EU-60 er først og fremst et mål på inntektsulikhet mellom husholdninger. En svakhet med EU-60 som fattigdomsmål er at det er et rent inntektsmål som ser bort fra prisvekst og husholdningenes utgifter. EU-60 vil dermed ikke fange opp økning i fattigdom som skyldes høy prisvekst, og motsatt ikke fange opp nedgang i fattigdom som skyldes lav prisvekst. EU-60 er likevel et mål som er relevant for omverdensanalysen, fordi det har fått stort gjennomslag som et fattigdomsmål i norsk politikk. Det påvirker den politiske debatten om fattigdom og diskusjonen om tiltak mot fattigdom.

Ifølge rundskrivet til lov om sosiale tjenester skal stønaden som utbetales være tilstrekkelig til å ha en «levestandard på et rimelig og nøkternt nivå, tilpasset den generelle velferdsutviklingen og lokalsamfunnet tjenestemottakeren er en del av». Livsoppholdsbegrepet er derfor et dynamisk begrep. Hvilken inntekt som kreves for å oppnå et forsvarlig livsopphold er operasjonalisert i de statlige veiledende retningslinjer for økonomisk stønad. Her er det egne satser for enslige, par og for barn i tre aldersgrupper. En husholdning som består av et par med ett barn på 0–5 år har en veiledende sats på omtrent 17 000 kroner i måneden. Det skal dekke utgifter til grunnleggende behov som mat, klær, kommunikasjon, husholdningsartikler, samt at det skal ta hensyn til fritid og sosiale behov. Bolig, strøm, oppvarming, innboforsikring, innbo og utstyr inngår også i livsoppholdet, men er ikke inkludert i de nevnte satsene. Dette fordi slike utgifter varierer mye.

De veiledende satsene justeres hvert år ut fra veksten i konsumprisen. Mange kommuner oppgir at de følger de statlige veiledende satsene. Økonomisk trygghet, og å ha god nok økonomi til et tilfredsstillende forbruk er to ulike sentrale faktorer som påvirker folks økonomiske levekår. Vi vil fokusere på to hovedaspekter ved husholdningenes økonomi:

forholdet mellom utgifter og inntekter

husholdningenes konsum og materielle mangler

Husholdninger med utgifter som overstiger eller er nær inntektene, kan ofte oppleve at økonomien er trang. Dette kan påvirke deres evne til å håndtere uforutsette utgifter og opprettholde en stabil økonomisk situasjon. Hvis det medfører større økonomiske problemer, kan det føre til et betydelig stress for husholdningens medlemmer. Husholdningenes konsum og hvilke goder de ikke har råd til å konsumere et gir et bilde av levestandard og muligheten til å delta i aktiviteter.

Sosialhjelp er samfunnets siste sikkerhetsnett, og kan regnes som en indikator på hvor mange som ikke klarer å oppnå et forsvarlig livsopphold med inntekt fra arbeid, folketrygdytelser eller andre typer velferdsordninger som statlig bostøtte eller overgangsstønad. Vi vil beskrive utviklingen i andelen sosialhjelpsmottakere, og se dette i sammenheng med den økonomiske utviklingen i samfunnet.

9.2 Stor vekst i realinntekten til husholdningene på lang sikt - stagnasjon det siste tiåret

I denne delen skal vi beskrive utviklingen i en sentral indikator for husholdningenes økonomi, realinntekt. Realinntekt er verdien av inntekt, korrigert for prisutviklingen og justert for husholdningssammensetningen med EUs forbruksvekter (se faktaboks). Realinntekten er en indikator på den mengden varer og tjenester en husholdning kan kjøpe for inntekten. Inntekt er et videre begrep enn lønn (se faktaboks).

Realinntektsvekst – altså økningen i inntekt justert for prisvekst (inflasjon) – er en viktig faktor for økonomisk trygghet. Dersom inntekten fra lønn eller statlige trygdeytelser vokser raskere enn prisene, øker husholdningenes kjøpekraft. Dette vil i utgangspunktet redusere behovet for økonomisk sosialhjelp. Omvendt, hvis prisene øker raskere enn inntekten, svekkes kjøpekraften, noe som kan føre til at flere får økonomiske problemer og trenger supplerende sosialhjelp.

Kilde: SSB

Siden 2004 har realinntekten økt for både medianhusholdningen, for de 10 prosentene husholdninger med lavest inntekt og for de 10 prosentene med høyest inntekt. Ifølge dette målet kan altså alle husholdninger kjøpe mer varer og tjenester for inntekten i 2023 enn i 2004. Dette gjelder også husholdningene med lavest inntekt. De med høyest inntekt blir påvirket av endringer i skatteregler, noe som gir store utslag for inntekten i enkeltår.

Hvis vi konsentrerer oss om medianhusholdningen og husholdningene med lavest inntekt, ser vi at realinntekten økte betydelig fra 2004 til omtrent 2013. Deretter har realinntekten stagnert. I 2022 var det en liten nedgang i realinntekten fordi prisveksten var høy og høyere enn lønnsveksten. I 2023 økte realinntekten igjen på grunn av et godt lønnsoppgjør. Fra 2004 til 2023 har medianhusholdningen fått 35 prosent høyere realinntekt, mens husholdningene med 10 prosent høyest inntekt fikk 9 prosent høyere realinntekt. Blant de 10 prosent med lavest inntekt var økningen på 22 prosent.

9.2.1 Alderspensjonister har størst økning i realinntekt, mottakere av trygdeytelser og sosialhjelp minst

Når inntekten fordeles per forbruksenhet, tas det hensyn til at en husholdning med flere medlemmer trenger større inntekt for å oppnå samme levestandard. Når en beskriver utviklingen over lang tid, er det ikke samme gruppe personer en undersøker. For eksempel er alderspensjonister eller innvandrere i 2023 en annerledes gruppe enn i 2002. Mye av økningen i realinntekten til pensjonistene skyldes at det over tid har blitt en gruppe pensjonister med høyere pensjonsopptjening fra arbeidslivet, ikke at pensjonene i seg selv har blitt så mye høyere.

Kilde: SSB (tabell 05129)

Merk at alle de ulike kategoriene i Figur 9.2 er knyttet til husholdningens hovedinntektstaker. Hovedinntektstaker er den i husholdningen som har fått registrert høyest samlet inntekt blant inntektstakerne i husholdningen. Figuren viser altså ikke realinntektsutviklingen blant alle mottakere av for eksempel arbeidsavklaringspenger, men for en underkategori av alle husholdninger der den som har høyeste inntekt i husholdningen mottar arbeidsavklaringspenger. Alle gruppene som er målt her har fått betydelig økt realinntekt fra 2002 til omtrent 2010. For mange fortsatte realinntekten å øke fram til omtrent 2014, for deretter å flate ut. De gruppene som har fått klart størst økning i realinntekten i perioden er alderspensjonister, med en økning på 120 prosent, og aleneboende minstepensjonister1 med en økning på cirka 90 prosent. Den positive utviklingen blant alderspensjonister skyldes langt på vei at de nye generasjonene alderspensjonister har et høyere pensjonsopptjening enn tidligere generasjoner, noe som gir økte pensjonsutbetalinger. Den positive utviklingen blant enslige minstepensjonister kan derimot forklares med politiske vedtak der satsene for minstepensjon har blitt satt opp flere ganger. Gruppene med svakest realinntektsutvikling er husholdninger med sosialhjelpsmottakere som hovedinntektstaker, samt enslige forsørgere. Den senere tiden har det vært en realinntektsnedgang for husholdninger der hovedinntektstaker mottar uføretrygd, noe som trolig skyldes endret sammensetning av gruppen.

Det siste tiåret, fra 2013 til 2022, har det vært stagnasjon i realinntekten per forbruksenhet for samtlige grupper. Selv med en stagnasjon i realinntekten det siste tiåret, er det viktig å ha med seg at husholdningene samlet sett har vært gjennom en periode med sterk realinntektsvekst på lengre sikt. Den norske medianhusholdningen hadde en høy realinntekt 2002, og realinntekten har altså økt betydelig siden den gang. Denne historiske konteksten har betydning for å forstå hvordan utviklingen framover kan tenkes å påvirke Nav. Selv med en viss nedgang i realinntekten til husholdningene vil realinntekten for de fleste husholdninger være på et høyt nivå i historisk perspektiv.

I 2023 var det et særskilt godt trygdeoppgjør og lønnsoppgjør. Samtlige grupper i figuren fikk da en realinntektsvekst. Vi ser at både alderspensjonister generelt, og aleneboende minstepensjonister, var de to gruppene med klart høyest realinntektsvekst i 2023.

9.3 Boligprisvekst og gjeldsgrad

Fra 2002 til 2024 økte konsumprisen med 70 prosent. Som vist har lønningene økt mer enn prisveksten, og når en legger konsumprisindeksen til grunn har folk flest fått mer å rutte med, inkludert de med lav inntekt. Men dette er bare halve fortellingen om husholdningenes økonomi (Kristiansen 2024).

Kilde: SSB (tabell 07221)

Kilde: SSB (tabell 06468)

Norge skiller seg ut som et land med høy andel som eier egen bolig, og relativt få som leier. I 2024 var det 77 prosent av alle husholdninger som eide egen bolig, og denne andelen har holdt seg ganske stabil det siste tiåret. Samtidig har boligprisene økt med 221 prosent i perioden, og langt mer enn KPI. Husholdningenes gjennomsnittlige gjeldsgrad har økt i takt med de økende boligprisene, og den vanlige husholdningen fått stadig høyere gjeld i forhold til inntekten (Figur 9.4).

Figur 9.4 viser andelen husholdninger med gjeld som er minst 3 ganger så høy som husholdningsinntekten, heretter kalt høy gjeldsgrad. Andelen med høy gjeldsgrad økte kraftig i perioden fra 2004 til en topp i 2020. Par med minste barn i barnehagealder har klart høyest gjeldsgrad av de inkluderte husholdningstypene, noe som i hovedsak kan forklares av at de nylig har kjøpt bolig og derfor nylig har tatt opp høyt lån, samt at de også har noe lavere lønnsinntekt. For denne gruppen ble andelen med høy gjeldsgrad nesten tredoblet, fra 14 prosent i 2004 til 40 prosent i 1. Andelen med høy gjeldsgrad har avtatt noe siden toppen i 2020.

De fleste norske låntakere velger flytende rente, og renteøkninger medfører dermed umiddelbart en økning i husholdningenes utgifter. Norges Bank økte styringsrenten i flere omganger fra 2021 til 2024 til dagens nivå på 4,5 prosent. Det er den høyeste styringsrenten siden finanskriseåret 2008 da den var på 5,3 prosent. Høy gjeldsgrad og høye boliglånsrenter har medført at husholdningene nå har de høyeste renteutgiftene i forhold til inntekten siden finanskrisen i 2008. I 2023 hadde 26 prosent av alle par med små barn renteutgifter som utgjorde minst 15 prosent av samlet inntekt. Boliglånsrenten var 1 prosent høyere i 2024 enn 2023, og andelen med høye renteutgifter i 2024 vil trolig nærme seg nivået under finanskrisen i 2008.

Kilde: SSB

9.4 Trang økonomi og økonomiske problemer

Selv om husholdningenes realinntekt har økt, betyr ikke det nødvendigvis at husholdningene har fått en mer romslig økonomi. Kulturelle og teknologiske endringer kan innebære endringer i hva som regnes som nødvendige materielle goder. Det kan gjøre at husholdninger flest må ha et høyere forbruk for å oppnå en gjengs levestandard. For eksempel har fremveksten av internett og digitaliseringen av samfunnet medført at tilgang til bredbånd og pc og mobil nå er blitt et nødvendig gode, og utgifter til mobil og bredbånd kan nå regnes som nødvendig. Men den viktigste grunnen til at vi kan forvente et avvik er at utgifter til å eie egen bolig ikke inngår i konsumprisindeksen (KPI). KPI fanger bare i begrenset grad opp hvordan økte boligpriser og økte renter påvirker husholdningenes utgifter. Det medfører at KPI kan gi et noe skjevt bilde av husholdningenes økonomi når rentene øker mye, og når boligprisveksten er betydelig høyere enn den generelle prisveksten.

Kilde: SSB (tabell 12123)

I hele perioden er det en viss andel på 6–8 prosent av befolkningen som rapporterer om at de har trang økonomi – det vil si at de svarer at det er vanskelig eller svært vanskelig å få endene til å møtes med inntekten de har. Det er blant folk i pensjonsalder det er klart færrest med trang økonomi – andelen har ligget på mellom 2 og 3 prosent i hele perioden. Blant folk i pensjonsalder ser vi en viss økning i andelen med trang økonomi siden rentene begynte å stige i 2022, men økningen er mindre enn for befolkningen i yrkesaktiv alder. Dette kan forklares med at folk i pensjonsalder har lave utgifter på grunn av blant annet lite gjeld, og at gruppen ikke har hjemmeboende barn, og dermed i mindre grad påvirkes av de økte matvareprisene.

Det er i aldersgruppen 25–44 år at flest rapporterer om trang økonomi. Det er også i denne aldersgruppen vi ser en klar økning i andelen som rapporterer om trang økonomi i 2023 og 2024 – fra 8 prosent i 2021 til 12 prosent i 2024. Dette er den høyeste andelen siden rett etter finanskrisen i 2011.Trolig har også flere av de som rapporterte om trang økonomi før renteøkningene begynte, nå fått det enda trangere økonomisk.

Det er i aldersgruppen 25–44 år at vi finner de fleste som er i etableringsfasen, og som ofte har høy boliggjeld og utgifter til hjemmeboende barn. Det er særlig denne gruppen som vil være økonomisk utsatt hvis rentene eller gjeldsbelastningen fortsetter å øke. Tallene er fra første halvår 2024, og inkluderer dermed perioden etter at toppen på styringsrenten ble nådd i desember 2023.

I perioden framover kan dette medføre økt antall henvendelser til Nav-kontorene fra nylig etablerte barnefamilier som sliter med å klare økonomisk på grunn av utgifter til store boliglån. Disse får ikke nødvendigvis innvilget sosialhjelp. Som en illustrasjon: Da saksbehandlere ved Nav Asker ble intervjuet om dette i andre halvår 2023, sa de blant annet: «Det som er en litt ny brukergruppe for oss, er folk som eier egen bolig, dyre boliger også, som er i jobb og i utgangspunktet har klart seg.» (Kalstø og Nicolaisen 2024). De forteller videre at flere av disse ikke kvalifiserer til sosialhjelp fordi de har gode inntekter. «Når vi avslår sosialhjelp, så er vi opptatt av å gi informasjon om hva de kan ha rett på og da er økonomisk veiledning en del av det.» Det er altså mulig at flere Nav-kontor vil få økt pågang fra en ny gruppe som kanskje ikke vil kvalifisere til sosialhjelp, og der Nav i stedet må anstrenge seg for å tilby god økonomisk rådgivning.

Forskjellen mellom aldersgruppene er nok i stor grad en livsløpseffekt. Det er ikke uvanlig å ha anstrengt økonomi i etableringsfasen, med stort boliglån og ofte litt lavere inntekt i starten av yrkeskarrieren.

Kilde: SSB (tabell 12128)

I denne figuren er utvalget sortert etter inntekt og delt inn i fire like store grupper, fra de 25 prosent med laveste inntekt (laveste inntektskvartil) til de 25 prosent med høyest inntekt (høyeste inntektskvartil).

Som forventet er det en sterk sammenheng mellom inntekt og andelen som rapporterer om trang økonomi. Husholdningene i den laveste inntektskvartilen skiller seg ut med en relativt høy andel på 16–17 prosent med trang økonomi. Snevrer vi gruppen inn til de med lavinntekt etter EU-60, er det rundt 20 prosent som rapporterer om trang økonomi. Denne gruppen utgjorde omtrent de 11 prosent av husholdningene med aller lavest inntekt i 2023 justert for husholdningssammensetning (se faktaboks). Snevrer vi det ytterligere inn til gruppen som hadde lavinntekt sammenhengende i minst tre år, ser derimot andelen som rapporterer om trang økonomi ut til å bli litt lavere igjen. Det kan indikere at gruppen med mer stabil lav inntekt over tid har lykkes i å tilpasse utgiftene til inntektene, og dermed noe oftere klarer seg greit med den inntekten de har. Det er få i denne gruppen i utvalget, og usikkerheten er dermed stor, noe som forklarer de store variasjonene i andelen som rapporterer om trang økonomi fra år til år. Snur vi på det, kan vi påpeke at også i den tidelen av husholdninger med lavest inntekt i Norge er det et flertall på 80 prosent som ikke rapporterer om trang økonomi. Andelen med trang økonomi er uansett langt lavere i de andre gruppene, og i den øverste inntektskvartilen er det nesten ingen som har trang økonomi.

I 2023 og 2024 var det en klar økning i andelen som rapporterer at de har trang økonomi, og i relativ forstand er økningen klart størst blant gruppene med middels god inntekt, de i andre og tredje inntektskvartil. Dette på tross av at det var en bra realinntektsvekst for husholdningene i 2023. Det skyldes trolig at det er disse gruppene som har størst lån, og som dermed merker renteøkningen sterkest. Blant de 25 prosentene av befolkningen med lavest inntekt er det derimot bare en svak økning i andelen med trang økonomi i 2023, og blant de med lavinntekt etter EU-60 ser det ikke ut til andelen med trang økonomi har økt i det hele tatt de to siste årene.

Kilde: Ipsos Norsk Monitor (Ipsos 2024)

I Norsk Monitor (Ipsos 2024) er det stilt samme spørsmål om egen økonomiske situasjon tilbake til 1995. Den viser en positiv utvikling i husholdningenes økonomi over tid som sammenfaller med den registerbaserte realinntektsutviklingen i samme periode. På tross av at inntektsforskjellene har økt svakt i samme periode, ser det ut til at realinntekstutviklingen er viktigere for folk, og at den har bidratt til økt tilfredshet med egen økonomi. Det skal imidlertid påpekes at økningen i inntektsforskjeller har vært liten i perioden, og at Norge er det OECD-landet med minst inntektsforskjeller (Salvanes 2017). Den positive trenden stoppet rundt 2010, og etter det har antallet som ikke er tilfreds med egen økonomi holdt seg stabil. På dette målet kan det se ut som prisvekst og renteøkninger i 2022 og 2023 har hatt enda større påvirkning, og andelen som sier at de trenger mer penger gjorde et klart hopp i 2023. Vi må tilbake til starten av 2000-tallet for å finne en like høy andel som sier at de trenger mer penger for å leve et tilfredsstillende liv.

9.5 Mindre andel med stram økonomi i Norge enn i EU

Kilde: Eurostat

I Norge er det omtrent like mange barnefamilier som i befolkningen generelt som rapporterer om stram økonomi. I perioden fra 2003 til 2023 har det vært en viss nedgang i andelen som rapporterer om dette – fra rundt 10 prosent med trang økonomi i starten av perioden, til 5–7 prosent i perioden fra 2014–2018. Her ser vi en økning fra 2021, men det skyldes delvis et brudd i tidsserien (se faktaboks). Men økningen i 2023 er reell, og den skyldes prisveksten og de økte renteutgiftene. Dette ser ut til å ha gitt større utslag for privatøkonomien i Norge enn i EU generelt. Det kan videre se ut som andelen barnefamilier med trang økonomi har økt litt mer enn i hele befolkningen, på tross av den økte barnetrygden.

Som nevnt har det i samme periode vært en sterk økning i andelen barnefamilier med langvarig lavinntekt i Norge, noe som ofte betegnes som økt barnefattigdom. Denne indikatoren her sier altså delvis det motsatte – at vi i perioden i hvert fall fram til 2015 – så en nedgang i andelen barnefamilier med trang økonomi. Det er videre interessant å merke seg at i 2022 og 2023 viser statistikk fra SSB for første gang på lang tid en nedgang i andelen barn med langvarig lavinntekt. I Figur 9.9 er det derimot en klar økning i andelen barnefamilier som rapporterer om trang økonomi i 2023.

Sammenlignet med EU-land er det en langt lavere andel som rapporterer om trang økonomi i Norge. I snittet av EU-land er det dessuten en noe høyere andel barnefamilier med trang økonomi, mens dette finner vi altså i liten grad i Norge. Samtidig ser vi at det i EU i en periode etter finanskrisen har vært en betydelig nedgang i antallet med trang økonomi. Det skyldes særlig en positiv økonomisk utvikling i flere østeuropeiske EU-land.

9.6 Boligpolitikk og midlertidig botilbud

Mye av økningen i andelen med dårlig råd i Norge er knyttet til høye boligpriser, og dertil høye lån og renteutgifter. Flertallet av nordmenn eier egen bolig, mens det er også er en betydelig andel som leier bolig på det private markedet. Kommunen har et ansvar for å bidra til at den enkelte at den enkelte får mulighet for å leve og bo selvstendig (sosialtjenesteloven § 1). Sosialtjenesteloven § 15 sier at kommunen i arbeids- og velferdsforvaltningen skal medvirke i kommunens boligsosiale arbeid. Sosialtjenesteloven § 27 slår videre fast at kommunen er forpliktet til å finne midlertidig botilbud til de som ikke klarer det selv. Målgruppen for midlertidig botilbud er de som har havnet i en akutt situasjon uten «et sted å sove og oppholde deg det neste døgnet». Dette gjelder folk i ulike livssituasjoner, inkludert personer med rusproblemer og folk med psykiske lidelser. Dette er et viktig tilbud for å sikre en forsvarlig bolig for en mindre gruppe som havner i en akutt situasjon.

I 2020 var det omtrent 4 500 husstander som mottok et midlertidig botilbud i en viss periode i løpet av året. En fersk undersøkelse viser at det siden 2022 har vært en større vekst i antallet med midlertidig botilbud, og i 2024 hadde det økt til totalt 7 080 husstander (Hansen og Bråthen 2025).

Forfatterne av rapporten peker på flere faktorer som har bidratt til denne økningen. «Generelt skisseres et bilde hvor flere skyves ut i randsonen av boligmarkedet som følge av økt press i boligmarkedet, høye priser og økte levekostnader» (Hansen og Bråthen 2025, s. 3). Situasjonen er særlig krevende i storbyer og andre pressområder. Bosetting av et svært høyt antall ukrainske flyktninger har «forsterket utfordringene i et allerede presset boligmarked». Veksten i bruk av midlertidig bolig skjer i hovedsak i gruppen med rusproblemer og psykiske lidelser, men de ser også tegn til økning blant andre grupper, som en gruppe som primært nå har fått større økonomiske utfordringer med å bo på grunn av økte levekostnader og boutgifter.

(Kalstø og Nicolaisen (2024) peker på at et presset boligmarked har medført at det er blitt vanskeligere for kommunene å skaffe permanente boliger til de som trenger det. De må derfor oftere ty til midlertidige kommunale boliger. Et eksempel er at Oslo nylig har bygd om hybelhus og et sykehjem for å dekke den økte etterspørselen etter midlertidig botilbud. Med historisk lav igangsetting av boligbygging, er det grunn til å tro at disse utfordringene vil vedvare i flere år.

I tiden frem mot 2035 vil vi peke på følgende faktorer:

- Det bygges for få boliger:

Det har sammenheng med boligpolitikk og politiske krav til boligstandard/ENØK/tilfluktsrom

Høye renter – folk har ikke råd til å kjøpe like dyre boliger som før, og etterspørselen etter nye boliger har falt drastisk

- Press på boligmarkedet – befolkningsvekst i byene som både skyldes flyktninger og at folk flytter til byene.

Utviklingen på boligmarkedet vil altså både påvirkes av politikken som føres, av makroøkonomiske forhold og av demografiske forhold. Det er flere politiske parti som har som mål å legge til rette for økt boligbygging. Om Stortinget og regjeringen vedtar en mer aktiv boligpolitikk som faktisk medfører flere og billigere boliger er derimot usikkert. På lengre sikt vil sannsynligvis rentene bli satt ned, og det vil trolig bidra til økt boligbygging igjen, men det er usikkert om det blir tilstrekkelig til å unngå boligmangel i pressområder.

9.7 Hva innebærer det å ha dårlig råd i Norge?

Med registerdata kan vi gi en nøyaktig beskrivelse av utviklingen i realinntekt, og vi kan beskrive hvilke grupper som har lav inntekt. Slike data gir imidlertid ikke direkte informasjon om levestandarden eller de økonomiske problemene til gruppene med lav inntekt. Her skal vi bruke informasjon fra EU-SILC-surveyundersøkelsen til å beskrive hva slags viktige goder som mangler i norske husholdninger som har dårlig råd. Svakheten med disse dataene er at det er selvrapportering, og at det kan være litt uklart hva en fanger opp med disse spørsmålene.

Kilde: SSB (tabell 13636)

Bilhold er dyrt, og et av de materielle godene som flest sier de ikke har råd til av de fire inkluderte i Figur 9.10. I perioden er det jevnt over 5–6 prosent av befolkningen som ikke har råd til bil. Det er likevel noe overraskende ingen økning i andelen som sier at de ikke har råd til å ha bil i 2023. I Norge har alle barn under 18 år rett til gratis tannbehandling. Det er nylig innført lavere pris for personer i alderen 18–28 år. Personer over 28 år må betale markedspris. Personer med lav inntekt kan søke om økonomisk sosialhjelp til å dekke tannlegeutgifter. Det er nokså stabilt rundt 5 prosent av befolkningen som rapporterer at de ikke har råd til å gå til tannlege fram til 2022. I 2023 stiger andelen til rett over 7 prosent, noe som kan sees i sammenheng med at folk har fått trangere økonomi. Dette er også et eksempel på hvilke utgifter folk kutter i når de får dårlig råd. Det er neppe slik at folk lar være å gå til tannlege ved et akutt tannproblem, men kanskje noen flere utsetter en dyr, men nødvendig tannbehandling.

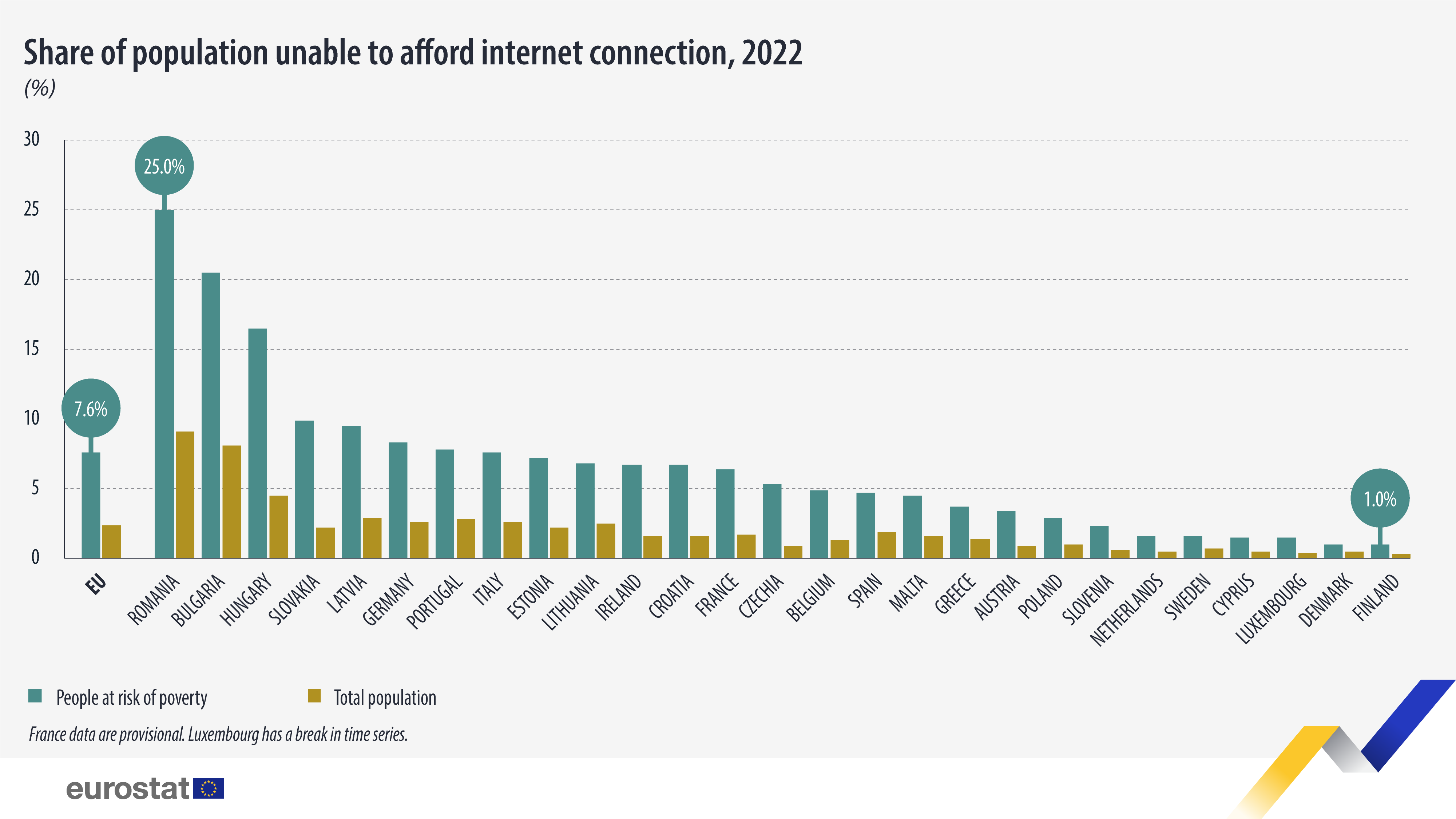

Det er langt færre som svarer at de ikke har råd til å holde boligen varm. Og enda færre, ned mot null (0,1 prosent i 2022 og 2023), svarer at de ikke har råd til internett. I praksis svarer alle i Norge at de har råd til internett-tilgang. Dette i motsetning til EU-land, der det er 2,4 prosent som sier de ikke har råd til internett, og i enkelte øst-europeiske land er det over 5 prosent2.

Sterk økning i strømpriser fra 2022 kan ha bidratt til en merkbar økning som svarte at de ikke har råd til å holde boligen passe varm i 2022 og 2023. På dette spørsmålet er det imidlertid et brudd i tidsserien ved at før 2021 ble det kun stilt til de som svarte at det er vanskelig å få endene til å møtes. Andelen som sier at de ikke har råd til å holde boligen passe varm kan en hevde at fortsatt lav, på 2 prosent. Andelen er i hvert fall ganske lav i forhold til EU der over 9 prosent svarte at de ikke har råd i 2022. Det er med andre ord få eller ingen i Norge som mangler noen viktige goder som flere mangler i EU-land.

Det er flest mottakere av sosialhjelp som oppgir at de ikke har råd til å gå til tannlege. Gitt at denne gruppen trolig kan få dekket mesteparten av utgiftene av Nav-kontoret, kan svaret tolkes som at de ikke har råd til å betale for ekstra tannlegeutgifter med den vanlige sosialhjelpsytelsen de mottar.

Kilde: SSB (tabell 12079)

I Figur 9.11 viser vi mangler av goder for ulike grupper som gjerne har lavere inntekt enn de som er i fulltidsjobb. Vi har også med en kontrollgruppe av en stor gruppe med normal inntekt i form av den fjerdedel av befolkningen med middels inntekt (rett under medianen, andre inntektskvartil).

Det er bare små forskjeller i andelene som svarer at de ikke har råd til å spise kjøtt eller fisk annenhver dag, og generelt er hovedbildet at alle grupper i Norge har råd til dette, også de med lav inntekt. Dette gjelder med unntak av sosialhjelpsmottakere der rett over 20 prosent svarer at de ikke har råd til dette. Det er imidlertid få mottakere av sosialhjelp som har svart på undersøkelsen, og tallene for denne gruppen er derfor mer usikre og vil variere mer fra år til år. Men generelt kommer gruppen med sosialhjelp dårligst ut på alle indikatorer i denne figuren, med unntak av det å ikke ha råd til internett, som alle svarer at de har råd til. Den gruppen med lav inntekt som i minst grad rapporterer om materielle mangler, er aleneboende eldre med lav inntekt. Det gjelder for samtlige av de materielle godene.

Svarene på disse spørsmålene gjenspeiler også i noen grad prioriteringer, og hva som er helt nødvendige goder, og hva som kan nedprioriteres når en har lite penger. Blant barnehusholdninger med lav inntekt er det rundt 30 prosent som sier at de ikke har råd til å bytte ut utslitte møbler, det er 20 prosent som sier de ikke har råd til å erstatte utslitte klær, men bare 10 prosent som sier de ikke har råd til bil. Dette på tross av det å eie bil er dyrt. Det har nok sammenheng med at mange er avhengige av bil i hverdagen, for eksempel fordi de må kjøre barna til barnehage, eller kjøre til fritidsaktiviteter.

Også her finner vi at tilnærmet alle sier at de har råd til internett – det er ingen variasjon mellom gruppene. Samlet sett har et klart flertall i gruppene med lav inntekt råd til de ulike godene, men norske husholdninger med lav inntekt er i langt større grad nødt til å prioritere mellom ulike goder. Manglene på materielle goder er i en viss forstand ikke noe absolutt, og svarene viser at de som har lav inntekt må prioritere hardere mellom hvilke goder en må ta seg råd til, og hvilke man ikke kan ta seg råd til. At såpass mange som mellom 16–20 prosent i gruppene med lav inntekt svarer at de ikke har råd til å gå til tannlege selv om det er nødvendig, er bekymringsfullt. Det skal samtidig nevnes at Nav dekker medisinsk nødvendig tannbehandling for personer som mottar økonomisk sosialhjelp. En kan derfor spørre seg om denne ordningen er godt nok kjent for den aktuelle målgruppen.

9.8 Blir det flere sosialhjelpsmottakere med høy rente og sterk prisvekst?

Prisene på mat og andre varer begynte å øke kraftig i 2022 og fortsatte å øke i 2023. I 2023 var det en samlet prisoppgang på 5,5 prosent (KPI), en vekst som SSB omtaler som «bemerkelsesverdig høy» (Økland og Sandstå 2024). I 2023 var det særlig vekst i prisene på mat- og drikkevarer som bidro til den generelle prisøkningen, mens prisene på strøm var noe lavere sammenlignet med de ekstraordinært høye prisene 2022. I 2024 gikk prisveksten ned til 3,1 prosent, men prisene på mat- og drikkevarer økte fortsatt noe mer enn den generelle prisveksten.

Det var også høy lønnsvekst i løpet av 2023, på 6,4 prosent (Økland og Sandstå 2024). Lønnsveksten vil delvis kompensere for de økte utgiftene til husholdningene. Det samme gjelder for mottakere av trygdeytelser siden folketrygdens grunnbeløp justeres ut fra forventet lønnsvekst. Når grunnbeløpet øker, øker utbetalingene fra folketrygdens ytelser tilsvarende.

I perioden fra 2022 til 2024 har det vært et godt arbeidsmarked. Sysselsettingen steg gjennom hele 2022 og holdt seg på et høyt nivå i 2023 og 2024 (Myklathun, Skjøstad og Sørbø 2024). I starten av 2025 er det fortsatt et uvanlig godt arbeidsmarked med lav ledighet og høy sysselsetting i et historisk perspektiv (Myklathun, Skjøstad og Sørbø 2025). Vi har tidligere vist at prisvekst og renteøkningene medførte en økning i andelen som rapporterer om trang husholdningsøkonomi. Men analyser fra blant annet Norges Bank om husholdningenes økonomi, viser for eksempel at de aller fleste så langt er i stand til å håndtere de økte utgiftene. Det støttes av tall fra norske banker som viser at antall misligholdte boliglån fortsatt er på lavt nivå (Finansdepartementet 2024). Vi vil også nevne at barnetrygdens satser stod stille i 23 år, fra 1996 til 2019. Dermed ble barnetrygden stadig mindre verdt. Fra og med 2019 har barnetrygden blitt gradvis oppjustert, og justert for prisveksten har den nå omtrent samme realverdi som den hadde i 1996.

Figur 9.12 viser utviklingen i antallet mottakere av økonomisk sosialhjelp som andel av befolkningen for henholdsvis norskfødte og utenlandsfødte. Andelen mottakere var på et historisk sett lavt nivå i 2022, men økte noe igjen i 2023 og 2024. Det er grunn til å anta at økningen i 2023 er knyttet til prisveksten.

Konklusjonen er at prisveksten og de økte rentene per 2024 foreløpig bare har medført en mindre økning i antall sosialhjelpsmottakere. Det skjer først og fremst en økning i antallet som har behov for sosialhjelp som supplement til trygdeytelser som dagpenger, arbeidsavklaringspenger (AAP) og uføretrygd. Dette er grupper som har lavere inntekt enn den gjennomsnittlige lønnsmottaker. I 2023 ser vi særlig en klar økning i andelen med supplerende sosialhjelp blant AAP-mottakere i aldersgruppen 25–49 år. At det er en merkbar økning i andelen med supplerende sosialhjelp for denne aldersgruppen, og nesten ingen økning for de som er 50 år og eldre, indikerer at økningen særlig er knyttet til at den yngre aldersgruppen blir hardere rammet av prisvekst og renteøkninger.

Kilde: Nav og SSB

Selv om andelen sosialhjelpsmottakere økte i 2024, er andelen mottakere på et lavere nivå enn før koronapandemien for de fleste aldersgrupper. Dette viser at de fleste norske husholdninger, på tross av høy gjeldsgrad, så langt har kommet seg gjennom både prisvekst og renteøkninger uten å få helt akutte økonomiske problemer.

For leietakere har utviklingen vært annerledes med en utgiftsøkning på 8 prosent i faste priser i samme periode. Selv om også leieprisene har økt noe de siste årene, har økningen vært langt mer moderat enn for boligeiere. Dette betyr at noen grupper med lav inntekt – som oftere er leietakere – foreløpig ikke har blitt like hardt rammet av renteoppgangen. Derimot er denne gruppen mer sårbar for prisvekst på andre nødvendige varer, som mat, klær og strøm. Hvis prisene på slike varer øker raskere enn inntektene deres, vil det kunne føre til at flere lavinntektsfamilier opplever økonomisk press og dermed økt behov for sosialhjelp. I 2023, og trolig også i 2024, har imidlertid realinntekten økt for disse gruppene på grunn av det gode lønns- og trygdeoppgjøret, samt en økning i barnetrygden for barnefamilier.

Effekten av høyere renter på husholdningenes økonomi varierer. Mens boligeiere med store lån har fått betydelig økte boutgifter, er det lavinntektsgrupper som i større grad rammes dersom den generelle prisveksten overstiger inntektsveksten. Hvis vi får en situasjon der både renteutgifter og prisene på nødvendige varer fortsetter å stige, vil begge gruppene kunne oppleve økt økonomisk sårbarhet – men av ulike grunner.

For lavinntektsgrupper som er leietakere vil det være prisveksten og lønnsveksten som blir avgjørende. Det kan tenkes at den økonomiske veksten blir lav framover, noe som vil gi svak lønnsvekst. Hvis vi får en periode med svak lønnsvekst og høy prisvekst, kan vi forvente en økning i andelen med lave statlige trygdeytelser som har behov for supplerende sosialhjelp for å sikre livsoppholdet de neste årene. Hvis vi går inn i en ny periode med høy økonomisk vekst (mindre sannsynlig), så vil trolig behovet for supplerende sosialhjelp blant leietakere bli redusert i tiden framover.

Dersom rentenivået forblir høyt over tid på grunn av vedvarende høy inflasjon, vil mange boligeiere fortsatt ha strammere økonomi enn tidligere, og som tidligere nevnt vil det ramme særlig barnefamilier med store boliglån, som både påvirkes av prisveksten på basisvarer som mat, og av de høye renteutgiftene.

Hvert år blir et betydelig antall husholdninger utsatt for negative livshendelser som kan gi en uventet inntektsnedgang. For husholdninger som allerede har en presset økonomi på grunn av de høye boutgiftene, kan det medføre at de ikke lengre klarer å håndtere boutgiftene. Etter koronapandemien har det vært en betydelig økning i antallet med langvarig sykdom som begynner å motta arbeidsavklaringspenger. I 2024 økte for eksempel antallet nye mottakere med 9 500 personer sammenlignet med 2023 (Grønlien 2025), og totalt var det 63 000 personer som hadde tilgang til AAP i 2024. De fleste av disse (omtrent 60 prosent) var i jobb og mottok sykepenger, før de gikk over til arbeidsavklaringspenger. De har dermed vært vanlige lønnsmottakere, og mange av disse vil tilhøre husholdninger med stort boliglån. I utgangspunktet medfører overgang fra sykepenger til arbeidsavklaringspenger en reduksjon i inntekten til 66 prosent av tidligere lønnsinntekt. Dette vil være vanskelig å håndtere for de med presset økonomi. Mange har imidlertid uføreforsikring som kommer på toppen av arbeidsavklaringspengene, og akkurat hvor mye inntekten blir redusert ved overgang til arbeidsavklaringspenger har vi ikke tall på.

Samlet sett er det uansett slik at når boutgiftene er svært høye, og en høyere andel enn før opplever stram økonomi, kan også en mindre inntektsnedgang for en husholdning medføre risiko for større økonomiske vansker. Vi forventer at andelen som har behov for supplerende sosialhjelp blant trygdemottakere i 2025 fortsetter å øke noe, og vi antar at det særlig gjelder for aldersgruppen 30–49 år, der mange har store boliglån.

Ifølge Norges Banks siste prognose (Norges Bank 2025) skal både rentenivå og gjeldsgrad avta noe. Hvis rentenivået mot forventning blir værende på et relativt høyt nivå i historisk sammenheng på grunn av høy inflasjon kan Nav-kontorene få større pågang fra husholdninger med høy gjeldsgrad. Det kan gjelde både vanlige lønnsmottakere, men særlig kanskje husholdninger som også har hatt inntektsnedgang på grunn av overgang fra lønnet arbeid til arbeidsavklaringspenger. Dette vil påvirkes av den økonomiske veksten i tiden framover. Med lav økonomisk vekst vil mottakere av arbeidsavklaringspenger og uføretrygd også kunne få realinntektsnedgang. Høyt antall mottakere av AAP og uføretrygd, kombinert med stabilt høye renter og realinntektsnedgang, kan føre til at flere husholdninger med høy gjeldsgrad søker økonomisk sosialhjelp.

Dette kan utgjøre et dilemma i vurderingen for mottak av sosialhjelp. Skal vi kreve at folk selger boligen sin før man kan få sosialhjelp, eller skal vi tillate at boligeiere får sosialhjelp over en periode? Dette er et dilemma som oftest vil treffe Nav-kontorene i det sentrale østlandsområdet, eller i andre storbyer som Bergen og Stavanger, der boligprisene og gjeldsgraden er langt høyere enn i mindre sentrale deler av landet. Dette kan bli en problemstilling som ansatte på Nav-kontorene oftere vil stå overfor i årene framover.

9.9 Antall nyankomne flyktninger har størst påvirkning på sosialhjelpstallene

Vi skal nå se på utviklingen i antall mottakere av sosialhjelp fra 2019 til 2024. Ved å skille ut antall mottakere med ukrainsk bakgrunn, kan vi på en enkel måte skille mellom økningen som er forårsaket av høye flyktningetall, og en eventuell økning blant andre som kan knyttes til prisvekst og økte boutgifter (Lima 2024).

Antallet mottakere med ukrainsk landbakgrunn har vokst omtrent hver måned siden mars 2022. Dette har bidratt til at det totale antallet mottakere vokste betydelig til og med siste observasjon i desember 2024. Veksten skyldes langt på vei at det har kommet mange nye flyktninger hver måned. I 2024 var det i snitt 18 159 mottakere av sosialhjelp fra Ukraina hver måned. Det utgjør hele 23 prosent av alle sosialhjelpsmottakerne i løpet av året. I resten av befolkningen (alle unntatt Ukraina), begynte også antallet mottakere å øke noe i 2023 og 2024, men fra et lavt nivå i 2022. I 2024 er antallet sosialhjelpsmottakere i befolkningen bare noe høyere enn antallet rett før koronapandemien. Denne økningen, som kan knyttes til at flere sliter med prisvekst og økte renteutgifter, er foreløpig bare begrenset.

Kilde: Nav og SSB

Kilde: Nav og SSB

I måneden de ukrainske flyktningene blir bosatt er det en relativt lav andel som er registrert med sosialhjelp (Figur 9.14). Det kan forklares med at de mottar ventestønad før de starter i introduksjonsprogrammet. Det kan videre se ut til at det er en økning i andelen mottakere av sosialhjelp samtidig med at de starter i introduksjonsprogrammet. På det meste er det opp mot halvparten av de ukrainske flyktningene som mottar sosialhjelp en gitt måned. Til sammenligning er det rundt 4 prosent av andre utenlandsfødte som mottar sosialhjelp en gitt måned.

Andelen med sosialhjelp begynner å gå ned fra omtrent seks måneder etter at de ble bosatt, for så å øke igjen etter 17 måneder. Økningen etter 17 måneder skyldes trolig at de fleste da har avsluttet introduksjonsprogrammet og mistet introduksjonsstøtten. På dette tidspunktet var omtrent 30 prosent i jobb (Simson, Sørbø og Myklathun 2024). Flyktninger som ikke kommer i jobb etter at de har avsluttet introduksjonsprogrammet har få andre inntekter og vil ha behov for sosialhjelp. Selv etter snart 3 år i landet er andelen mottakere av sosialhjelp på nesten 35 prosent for de som kom i april/mai 2022. Dette er langt høyere antall mottakere enn blant utenlandsfødte generelt der andelen mottakere ligger på rundt 4 prosent av befolkningen.

Dette mønsteret er ikke spesielt for de ukrainske flyktningene. Det samme mønsteret ser vi for andre flyktninggrupper. I en tidligere artikkel så vi på mottak av sosialhjelp blant flyktninger som ble bosatt i Norge i 2011/12. Da fant vi at andelen sosialhjelpsmottakere var høyest 4 år etter at de ble bosatt, og fortsatt langt høyere enn i den norskfødte befolkningen 9 år etter at de ble bosatt (Dahl og Lima 2021).

Kilde: UDI

Også i 2024 ble det bosatt et historisk høyt antall flyktninger. Det er anmodet om å bosette et lavere antall flyktninger på 18 900 i 2025. Historisk sett er dette fortsatt et høyt antall, og vil bidra til å holde antall mottakere av sosialhjelp på et høyt nivå også i 2025.

Det er høyst usikkert når det vil bli slutt på krigen i Ukraina. Det er også usikkert hvor mange av flyktningene fra Ukraina som vil returnere når krigen er slutt. Det er sannsynlig at flyktninger fra Ukraina vil bidra til å holde antall mottakere av sosialhjelp på et høyere nivå fram mot 2030.

Ukrainske flyktningers behov for sosialhjelp skyldes i stor grad lav sysselsetting i de første årene etter ankomst til Norge (Simson, Sørbø og Myklathun 2024). Mange av de som har flyktet fra Ukraina siden 2022, har et relativt høyt utdanningsnivå sammenlignet med andre flyktninggrupper, noe som i utgangspunktet kan gjøre det lettere for dem å komme i jobb. Likevel står mange overfor betydelige utfordringer i møte med det norske arbeidsmarkedet. Språkbarrierer er en av de største hindringene, ettersom mange jobber i Norge krever gode norskkunnskaper. Dette gjør rask og effektiv språkopplæring avgjørende for integreringen.

I tillegg møter ukrainere utfordringer knyttet til godkjenning av utdanning og kompetanse. Selv om mange har høyere utdanning fra Ukraina, er ikke alltid denne direkte overførbar til det norske arbeidsmarkedet. Uten en effektiv prosess for godkjenning av utdanning eller tilrettelagt videreutdanning, kan høyt kvalifiserte personer ende opp i jobber som ikke samsvarer med deres kompetanse. Dette kan føre til at flere forblir utenfor arbeidsmarkedet eller må ta midlertidige, lavtlønnede jobber, noe som igjen kan gjøre det vanskelig å bli økonomisk selvstendig.

Et annet viktig hinder er mangelen på profesjonelle nettverk. De fleste ukrainere har ikke kjennskap til norske arbeidsmarkedstradisjoner eller kontakter som kan hjelpe dem inn i arbeidslivet. Her kan samarbeid mellom Nav, arbeidsgivere og frivillige organisasjoner være avgjørende for å skape møteplasser og muligheter for arbeidspraksis.

Videre kan usikkerhet om lengden på oppholdet i Norge bidra til å gi flyktningene mindre insentiv til å investere i å lære seg norsk og å komme seg i jobb. Det kan også svekke arbeidsgivernes motivasjon til å ansette flyktninger, gitt at oppholdet deres kanskje bare er midlertidig. Dette er også faktorer som trolig har bidratt til den relativt lave andelen ukrainske flyktninger i jobb.

For å lykkes med å integrere ukrainske flyktninger i arbeidslivet må Nav fortsette å utvikle samarbeidet med flere aktører. Kommunenes tjenester til flyktninger er sentrale i språkopplæring og introduksjonsprogram, mens utdanningssektoren spiller en viktig rolle i godkjenning av utdanning og tilrettelegging for videreutdanning. Arbeidsgivere må også involveres aktivt, både gjennom informasjonstiltak og støtteordninger som lønnstilskudd eller praksisplasser. I tillegg kan frivillige organisasjoner bidra med sosiale møteplasser og nettverk som kan lette overgangen til det norske arbeidsmarkedet. At mange flyktninger mottar sosialhjelp kan bidra til å svekke deres økonomiske arbeidsinsentiv til å komme seg i jobb, særlig for barnefamilier eller grupper som bor i områder med høye boutgifter. For sistnevnte grupper er det ikke gitt at det lønner seg å jobbe.

Dersom flere ukrainere kommer i jobb raskere, vil behovet for sosialhjelp blant denne gruppen avta over tid. En vellykket integrering av ukrainske flyktninger er derfor ikke bare avgjørende for deres egen økonomiske selvstendighet, men vil også kunne bidra med viktig arbeidskraft for samfunnet i en periode med økende etterspørsel etter arbeidskraft.

9.10 Politiske tiltak for å utjevne forskjeller

9.10.1 Vil flere unge få lav inntekt og motta sosialhjelp fordi «fattigdom går i arv»?

I 2023 skrev regjeringen at barn som vokser opp i familier der foreldrene har kort skolegang og lav inntekt, har en «høyere risiko for avbrutt skolegang, lav inntekt, dårlig helse og svak tilknytning til arbeids- og samfunnsliv som voksne» (Regjeringen 2023). I 2022 oppnevnte regjeringen en ekspertgruppe om barn i fattige familier som fikk i oppdrag å vurdere hvordan offentlig innsats kan «styrke oppvekstsvilkårene til barn som vokser opp i fattige familier og forebygge at fattigdom går i arv på lengre sikt». Vi vet samtidig at andelen barn i familier som har lavinntekt i minst tre år har økt over tid. Hvis det er en sterk årsakssammenheng mellom lav inntekt i barndommen, og utenforskap i voksen alder, kan vi forvente et økt utenforskap i tiden framover. Det betyr at det vil bli flere unge mottakere av sosialhjelp eller arbeidsavklaringspenger, og at Nav vil få flere unge å følge opp. Gir forskningen grunnlag for å forvente at flere unge vil falle ut av arbeidslivet som følge av at flere barn er i husholdninger med langvarig lavinntekt?

Det er gjort en rekke undersøkelser som viser en statistisk sammenheng mellom lav familieinntekt og ulike negative konsekvenser for barna i familien i Norge (oppsummert i Rege mfl. 2023). Norge har en godt utbygd velferdsstat med gratis eller subsidierte offentlige velferdstjenestenester og med relativt høye offentlige trygdeytelser sammenlignet med mange andre land. Det bidrar til å sikre forsvarlige levekår også for familier med lav inntekt, og det bidrar til å gi barn like muligheter til utdanning uavhengig av familiens inntekt. Ifølge Hyggen, Brattbakk og Borgeraas (2018) er sammenhengene mellom lavinntekt og «barns prestasjoner i skolen, arbeidsmarkedstilknytning og senere inntekt» gjennomgående svakere i nordiske land enn i mange andre land.

Elstad og Heggebø (2024) mener at frasen «fattigdom går i arv» bidrar til en misoppfatning om at sammenhengen mellom lav inntekt i barndommen og lav inntekt i voksen alder er langt sterkere enn den egentlig er. I artikkelen undersøker de hvordan det gikk i voksen alder med alle født i første halvdel av åttitallet som tilhørte en familie med lav inntekt da de var 12–15 år. De finner at gruppen hadde høyere risiko for selv å ha lavere inntekt enn resten av befolkningen, men at det store flertallet av dem ikke «arver» den lave inntekten i voksen alder. Videre viser de at nesten 40 prosent av alle voksne med lav inntekt i dag vokste opp i familier med vanlig inntekt.

Dette gjelder også etterkommere av innvandrere, hvorav mange vokste opp i husholdninger med relativt lav husholdningsinntekt. Disse har gjort det klart bedre «inntektsmessig enn sine foreldre da de var på samme alder» Kirkeberg mfl. (2019), og ifølge samme rapport har mange etterkommere av innvandrere gjort en «klassereise». Dette gjelder i aller størst grad døtrene, som ender opp langt høyere i inntektsfordelingen enn sine mødre. Den sosiale mobiliteten varierer imidlertid etter foreldrenes landbakgrunn, med mest oppadgående mobilitet blant etterkommere av innvandrere fra India og Vietnam (Kirkeberg mfl. 2019). Disse har et sysselsettingsnivå som er på høyde med jevnaldrende uten innvandrerbakgrunn. Blant etterkommere fra Tyrkia, Pakistan, Chile og Marokko er yrkestilknytningen lavere enn blant de uten innvandrerbakgrunn.

Men en finner også visse sammenhenger i nordiske land. For eksempel er det sammenheng mellom lavinntekt og det å ha dårligere levekår og livskvalitet sammenlignet med andre barn. Det er også sammenheng mellom lav familieinntekt og dårligere skoleprestasjoner hos barna. Barn fra lavinntektsfamilier har gjerne noen færre ressurser til skolearbeid, som bøker og datamaskiner, og kan ha mindre støtte hjemme. Dette kan føre til dårligere resultater på skolen og redusere mulighetene for videre utdanning. En av flere mekanismer som kan forklare en slik kausal sammenheng er familiestress-hypotesen. Hypotesen handler om at lav inntekt øker risikoen for økonomiske problemer. Økonomiske problemer er en belastning som kan føre til emosjonelt stress og foreldrekonflikt, og dette kan igjen ha uheldige konsekvenser for relasjoner og samspill i familien (Hyggen mfl. 2018).

Selv om det er flere studier som finner slike statistiske sammenhenger, er det usikkert om det er en årsakssammenheng Hvis det ikke er den lave inntekten som er årsaken til at barna kommer noe dårligere ut, innebærer det at å øke familieinntekten isolert sett trolig ikke er et effektivt tiltak for å bedre barnas helse eller yrkesdeltakelse i voksen alder.

Det finnes studier som har forsøkt å undersøke om lav inntekt hos foreldre er årsak til dårlige skoleresultater i barndommen, eller ulike negative utfall i voksen alder. Generelt er hovedfunnet fra slike studier at det langt på vei er andre forhold enn selve inntekten som er årsaken til den statistiske sammenhengen (Cesarini mfl. 2016). For familiene med de 5 prosent laveste inntekt ser det likevel ut at inntekten er så lav at det har påvirkning på barnas skoleprestasjoner (Bakken og Elstad 2015).

Et funn som står seg er at bedre økonomi medfører økt livskvalitet og større tilfredshet med egen økonomi (Lindqvist, Östling og Cesarini 2020), i tillegg til at det gir en familie større økonomisk valgfrihet. Det har en positiv verdi for en familie i seg selv, uavhengig av om det har en positiv effekt på barnas utfall på lang sikt.

Hvilke konsekvenser økt inntekt har for en familie kan være betinget av om inntekten er fra lønnet arbeid eller fra trygd. I trygdepolitikken må en balansere mellom to motstridende hensyn: Det skal lønne seg å jobbe, samtidig som man må ivareta hensynet til inntektssikring for de som står utenfor arbeidslivet. Blir ytelsen for høy kan det i noen tilfeller medføre svekket arbeidsinsentiv for mottakerne. Det finnes enkelte effektstudier som indikerer at når foreldre mottar trygd så øker det sjansen for at barna mottar trygd i voksen alder (Dahl mfl. 2014). Hvis økt trygd medfører lavere sysselsetting, kan det ha negative effekter på familiens levekår på lengre sikt.

9.10.2 Politiske tiltak mot dårlige levekår

Et godt arbeidsmarked og høy sysselsetting er avgjørende for å sikre gode levekår i befolkningen. Velferdspolitikken og den økonomiske politikken har også stor betydning for befolkningens levekår. Nav forvalter mange av de politisk vedtatte ordningene som sikrer inntekten til folk når de ikke kan jobbe eller ikke har jobb, slik som sykepenger, arbeidsavklaringspenger, uføretrygd og dagpenger. Den statlige bostøtten forvaltes av Husbanken, og i 2024 var det i snitt 99 000 husholdninger som mottok bostøtte en vanlig måned. Slike ordninger er viktige fordi de bidrar til å redusere behovet for sosiale tjenester, og bidrar til økonomisk trygghet for husholdninger med lav inntekt.

Fra 2000 til 2020 økte andelen barn i familier med relativt lav husholdningsinntekt nærmest kontinuerlig. I 2020 var andelen barn med lavinntekt over 3 år nesten tredoblet sammenlignet med år 2000. Denne utviklingen har bidratt til større politisk og offentlig oppmerksomhet om barnefattigdom. Det siste tiåret har det det kommet en rekke offentlige rapporter og utredninger om familier med lav inntekt. Det har både blitt foreslått og til dels innført forskjellige tiltak og lovendringer som skal bidra til å redusere barnefattigdom eller minske ulikheten mellom familier med lav og høy inntekt. Vi kan skille mellom tre ulike tilnærminger til dette:

Å forbedre det offentlige tjenestetilbudet til familier med lav inntekt, eller å gjøre eksisterende tjenester billigere eller helt gratis.

Å øke inntekten til familier med lav inntekt gjennom å øke de offentlige ytelsene.

Tiltak for å øke sysselsettingen til grupper som har lav inntekt fordi de har svak tilknytning til arbeidslivet.

I NOU 2011:7 var hovedgrepene i anbefalingene å vri kontantoverføringer til tjenester der det er mulig, og å satse tungt på aktivisering, kvalifisering og tilrettelegging: krav til deltakelse knyttet til ulike velferdsytelser.

De politiske tiltakene så langt har handlet mest om å gi slike familier økt tilgang til tjenester eller å forbedre tjenestene, og det har i mindre grad handlet om å øke de offentlige utbetalingene til familiene. I den senere tid har vi også sett eksempel på det å øke ytelsene som blant annet tiltak mot barnefattigdom. Barnetrygden stod stille på 970 kroner fra 1996 til 2019, og tapte seg dermed stadig i verdi. Siden 2019 har barnetrygden blitt økt i flere omganger, nå sist fra mai 2025. I tillegg ble det innført en ekstra stor økning i utvidet barnetrygd for enslige forsørgere som erstatning for fjerning av særfradrag. De fleste enslige forsørgere kom likt ut økonomisk som før med denne endringen, men enslige forsørgere med lønnsinntekt kom bedre ut. I 2022 innførte regjeringen en lovendring der sosialhjelp ikke lenger skulle avkortes mot barnetrygd og der kommunene fikk økte bevilgninger over statsbudsjettet til dette. Sammen med en betydelig økning i barnetrygden i perioden, har dette samlet sett medført at familier som mottar sosialhjelp hadde 12 prosent høyere inntekt fra disse to ytelsene i 2023 sammenlignet med 2019 (Dahl og Lima 2025). Vi ser derfor nå tegn til at barnefamilier med sosialhjelp har noe bedre økonomi enn tidligere.

9.11 Scenarioer fram mot 2035

Scenario 1: Stabil økonomi med moderat reallønnsvekst (mest sannsynlig – lav økning i sosialhjelpsbehov)

I dette scenarioet forblir arbeidsledigheten lav, sysselsettingen høy og reallønnsveksten moderat. Rentenivået er fortsatt høyere enn det var i perioden 2015–2021, men styringsrenten blir gradvis satt ned fra toppnivået i 2025. Husholdningene tilpasser seg gradvis det nye og noe høyere rentenivået. Samtidig avtar prisveksten, noe som gjør at husholdningenes kjøpekraft styrkes.

- Effekt på sosialhjelp: Behovet for sosialhjelp forblir relativt stabilt eller synker svakt, ettersom folk flest klarer seg økonomisk. Flyktninger og andre utsatte grupper vil fremdeles ha et visst behov, men hovedbildet er at antall sosialhjelpsmottakere forblir relativt stabilt og synker hvis antall nye flyktninger fortsetter å avta.

Scenario 2: Økende arbeidsledighet og fortsatt høy rente (moderat til høy økning i sosialhjelpsbehov)

I dette scenarioet øker arbeidsledigheten gradvis, enten på grunn av en økonomisk nedgang eller strukturelle endringer i arbeidsmarkedet. Samtidig holder Norges Bank renten høy for å kontrollere inflasjonen, noe som fortsatt gir høye boutgifter for mange husholdninger. Reallønnsveksten er lav, og husholdningenes kjøpekraft svekkes, særlig for de med lav inntekt eller høy gjeld.

- Effekt på sosialhjelp: Flere mister jobben eller får redusert inntekt og går over på dagpenger. Etter en tid vil noen av disse falle utenfor dagpengeordningen og måtte søke sosialhjelp. Kombinasjonen av høy rente og økende ledighet gjør at mange flere vil få betalingsproblemer, og enkelte må selge bolig og over på leiemarkedet. Dette vil føre til en merkbar økning i antall sosialhjelpsmottakere. Fortsatt høy overgang fra lønnsinntekt til arbeidsavklaringspenger vil medføre en større etterspørsel etter supplerende sosialhjelp blant en gruppe boligeiere med høy gjeldsgrad.

Scenario 3: Kraftig økonomisk tilbakeslag med boligprisfall og høy arbeidsledighet (lite sannsynlig – sterk økning i sosialhjelpsbehov)

I dette scenarioet inntreffer en alvorlig økonomisk nedgang, kanskje utløst av et boligkrakk eller en global resesjon. Arbeidsledigheten stiger kraftig, og mange går over på dagpenger og får problemer med å betjene boliglånet. En større andel vil bruke opp dagpengeperioden og bli avhengig av sosialhjelp. Høye renter kombinert med fallende boligpriser fører til at husholdninger med stor gjeld kommer i økonomiske vansker.

- Effekt på sosialhjelp: Behovet øker kraftig. Flere selger bolig med tap, noen går inn i leiemarkedet der leieprisene kan være høye. Situasjonen kan minne om bankkrisen på slutten av 1980-tallet, hvor mange tidligere lønnstakere ble avhengige av sosialhjelp i en periode.

Scenario 4: Sterk økonomisk vekst (reduksjon i sosialhjelpsbehovet)

I dette optimistiske scenarioet opplever Norge sterk økonomisk vekst, drevet av høy etterspørsel etter arbeidskraft og økt produktivitet. Arbeidsledigheten synker ytterligere og lønningene vokser reelt. Dette gir lavere boutgifter for boligeiere, samtidig som høy sysselsetting og økt kjøpekraft reduserer behovet for sosialhjelp.

- Effekt på sosialhjelp: Behovet for sosialhjelp synker, spesielt blant personer som tidligere har mottatt sosialhjelp som supplerende til statlige trygdeytelser eller til lønnsinntekt. Antallet langtidsmottakere kan også gå noe ned dersom flere kommer seg i jobb.

Uavhengig av disse scenariene, vil også sosialhjelpstallene bli påvirket av to andre faktorer fram mot 2035. For det første at en stadig økende andel av befolkningen vil motta alderspensjon. Alderspensjonister har et lavt mottak av sosialhjelp, og aldringen av befolkningen vil isolert sett medføre færre sosialhjelpsmottakere. For det andre vil det påvirkes av antall flyktninger og familiegjenforente til flyktninger som kommer til landet, samt av i hvilken grad en lykkes med å integrere disse gruppene i arbeidsmarkedet.

Aleneboende med minste alderspensjonsnivå, aleneboende uføretrygdede med minsteytelse, samt aleneboende med andre typer minsteytelse fra folketrygden.↩︎

{kind=link}