4 Arbeidsmarkedet

Av Kristian Myklathun

4.1 Innledning

Arbeidsmarkedet har de to siste årene vært preget av en rask opphenting etter koronapandemien. NAVs bedriftsundersøkelse (2022) viste våren 2022 den høyeste mangelen på arbeidskraft siden 2008. Siden da har antallet ledige stillinger gått noe ned, og det samme har mangelen på arbeidskraft (Norges bank 2022). Det er nå flere faktorer som peker i retning av at ledigheten vil kunne øke framover. Krigen i Ukraina, høy prisvekst og økt rente bidrar til å svekke veksten i både norsk og internasjonal økonomi.

Når man ser så langt som 10–15 år framover er det umulig å si når oppgangskonjunkturer eller nedgangskonjunkturer vil inntreffe. Da er det nødvendig å se vekk fra de kortsiktige endringene og forsøke å framskrive den underliggende trenden i utviklingen framover. NAVs tiltak og tjenester må innrettes slik at vi løpende kan håndtere konjunktursvingninger.

4.2 Teknologi og det grønne skiftet endrer arbeidsmarkedet og kan gi økte forskjeller

4.2.1 Konsekvenser av det grønne skiftet

De 10 varmeste årene som er målt har alle inntruffet etter 2010 (NOAA 2021). Klimaendringene fører også til hyppigere ekstremvær som tørke, skogbranner, flommer og tropiske sykloner. Konsekvensene av klimaendringene blir stadig mer synlige, og det vil bli vanskelig å nå klimamålene som ble fastsatt i Parisavtalen i 2015 og som forplikter både Norge og resten av verden til å kutte kraftig i klimagassutslipp. Den internasjonale klimaavtalen har som mål å begrense økningen i den globale gjennomsnittstemperaturen til under 2 grader, og helst så nær 1,5 grader som mulig. En videreføring av dagens politikk vil føre til en økning på 2,8 grader innen utgangen av århundret, noe som tydeliggjør hvor store omveltninger vi må gjennomføre for å begrense temperaturøkningen (FNs miljøprogram 2022).

Våre nasjonale klimamål er fastsatt gjennom klimaloven. Målet er at klimagassutslippene i 2030 skal reduseres med 50–55 prosent sammenlignet med referanseåret 1990 (Klima- og miljødepartementet, 2021). I 2021 var utslippene 4,7 prosent lavere enn referanseåret. For å nå målet kreves omfattende omstillinger innenfor alle samfunnsområder.

Energirelaterte klimagassutslipp utgjør om lag ¾ av verdens totale globale klimagassutslipp (OurWorldInData 2020), der de største kildene er energiforbruk i industrien, i bygninger og i transportsektoren. Overgang til fornybare energikilder er et av de viktigste grepene for å nå klimamålene.

Russlands invasjon av Ukraina i februar 2022 har hatt store konsekvenser for energisituasjonen i Europa. Russisk gass utgjorde en spesielt stor del av energimiksen i Tyskland, der mer enn halvparten av gassforbruket hadde russisk opprinnelse. Da Russland kuttet gasseksporten til Europa til et minimum, måtte landene finne alternative kilder til energi. Det førte til en kraftig økning i spesielt gassprisene, som øker inntektene på norsk sokkel. Økte gasspriser akselererer også overgangen til fornybar energi i Europa.

Petroleumsinvesteringene har falt noe de siste årene, men det er ventet at investeringene vil ta seg opp fram til 2025 (SSB 2022d; Offshore Norge 2021). Etter dette er utviklingen mer usikker, og vil blant annet avhenge av prisutvikling på olje og gass, nye ressursfunn og politisk vilje til å tildele lete- og utvinningslisenser på sokkelen. SSB legger til grunn at produksjonsnedgangen fra 2024/2025 vil være fulgt av en nedgang i petroleumsinvesteringene, og at petroleumsnæringen vil utgjøre en stadig mindre andel av norsk økonomi framover (Cappelen mfl. 2020). På bakgrunn av dette anslår de at antallet sysselsatte innen olje- og gassutvinning i 2035 vil være omtrent 21 prosent lavere enn i 2022.

Kombinasjonen av lavere etterspørsel etter olje, klimaendringene og den store satsingen på fornybar kraft på global basis vil trolig framskynde behovet for omstilling fra en oljedrevet økonomi. At det ventes lavere kostnader til fornybar kraft trekker i samme retning. Inntektene fra oljevirksomheten vil fortsette å være viktig for norsk økonomi i lang tid framover, men utbyggingen av nye prosjekter på norsk sokkel vil sannsynligvis bremse opp fram mot 2035. Det vil blant annet ramme de delene av industrien som er avhengig av leveranser til oljenæringen. Norske myndigheter har også lansert flere ulike satsingsområder for å få fart på det grønne skiftet i norsk økonomi og å skape nye grønne arbeidsplasser.

4.2.2 Veikart for grønt industriløft

I juni 2022 lanserte regjeringen et veikart for grønt industriløft (Nærings- og Fiskeridepartementet, 2022). Målet med industriløftet er å øke tempoet i omstillingsarbeidet og å bistå bedriftene med å etablere og utvikle grønn industri. Regjeringen har i denne sammenheng definert sju satsingsområder: havvind, hydrogen, batterier, maritim industri, CO2-håndtering, skog og bioøkonomi. Et av de viktigste virkemidlene vil være statlig risikoavlastning i form av lån, garantier og egenkapital. Regjeringen signaliserer at de vil sette av 60 milliarder kroner til slike virkemidler fram til 2025.

Blant de mest profilerte prosjektene er flere store batterifabrikker som er planlagt bygd de kommende årene. Utvidelse av batterilagringskapasiteten er en sentral del av den grønne omstillingen, fordi det muliggjør elektrifisering og økt bruk av fornybare energikilder.

Ved Morrow Batteries’ planlagte fabrikk i Arendal er det anslått at det vil bli 2 500 arbeidsplasser. Som følge av konsumeffekter er det i tillegg ventet nye arbeidsplasser i tilknytning til fabrikken, blant leverandører, offentlig sektor lokalt og i andre deler av næringslivet i regionen. Menon Economics (2022) anslår at fabrikken samlet sett vil føre til 4 500 arbeidsplasser i Arendalsregionen.

I Mo i Rana planlegger Freyr fire battericellefabrikker. I første omgang er det planlagt en investering på 17 milliarder kroner til to fabrikker som skal sysselsette 600 personer. På sikt er det anslått 1 500 ansatte ved fabrikken. Her anslår Menon Economics (2021) at det samlet sett vil bli 2 500 arbeidsplasser i kommunen som følge av etableringen, og at dette vil medføre en befolkningsvekst på 5 000 personer i regionen. I 2021 var det 13 400 registrert sysselsatte med arbeidssted i Rana kommune. Med ringvirkninger er det ventet at antallet sysselsatte vil øke med nesten 20 prosent.

Etablering av store fabrikker i regioner med relativt små lokale arbeidsmarkeder vil kunne medføre både utfordringer og muligheter. Erfaringer fra en lignende batterifabrikk i Nord-Sverige tilsier at det vil bli behov for en rekke ulike typer kompetanse ved fabrikkene (Norsk Industri 2021). Der er det anslått at 75–80 prosent av de ansatte vil være såkalt «kollektivanställda», altså maskinoperatører og personer som jobber med vedlikehold og logistikk. Dette vil gjelde både faglærte og ufaglærte. Resten vil være ingeniører, arbeidsledere og personer som jobber med administrasjon. Henriksen (2022) vurderer framtidig kompetansebehov for arbeidsplasser knyttet til det grønne skiftet i Norge og kommer fram til sammenfallende konklusjoner. I et hovedscenario anslås det at det grønne skiftet vil gi et ekstra sysselsettingsbehov på 64 000 personer innen yrkesgrupper som vil være særlig sentrale utover den generelle utviklingen i økonomien. Av disse er 50 prosent håndverksyrker og operatører, 40 prosent ingeniører og arbeidsledere, og 10 prosent sivilingeniører og IT-utviklere.

Etableringen av fabrikkene vil altså øke de regionale jobbmulighetene betydelig både for personer med høy og lav formell kompetanse. Siden store, nye fabrikker som dette trenger store mengder arbeidskraft på kort tid, vil de kunne ha ønske om NAV-bistand til rekruttering, noe som kan gi arbeidsledige i regionen en mulighet til å komme seg inn på arbeidsmarkedet.

Et sentralt spørsmål vil være i hvor stor grad arbeidskraft kan omdisponeres fra næringene som forventer lavere sysselsetting framover, til framvoksende grønne næringer som forventer økt sysselsetting. Det er store forskjeller i hvor store omstillinger næringene står overfor. For eksempel har enkelte verft som tidligere primært produserte forsyningsskip til oljenæringen brukt sin eksisterende kompetanse til også å kunne produsere ferger og cruiseskip (SSB 2019). Blant de som jobber offshore er det en stor andel som kan utføre den samme jobben på land uten kompetansehevende tiltak – som renholdere, kokker og sykepleiere. Erfaringen og kompetansen fra oljeutvinning kan også være nyttig i utbygging av havvind. Dessuten vil norske oljearbeidere være attraktive kandidater til oljeutvinningsjobber i andre land, noe som også vil kunne dempe konsekvensen på arbeidsmarkedet av en nedgang i petroleumsproduksjon og -investering på norsk sokkel.

4.2.3 Teknologi endrer arbeidsmarkedet

Teknologiske framskritt fører til at enkelte jobber forsvinner, og at andre endres. OECD anslår at 14 prosent av jobbene i OECD-landene står i fare for å forsvinne, mens 32 prosent av jobbene kan få betydelig endret innhold (OECD, 2019)1. Norge er imidlertid det OECD-landet som er minst utsatt for de negative konsekvensene av den teknologiske utviklingen. OECD anslår at kun 6 prosent av norske jobber står i fare for å bli automatisert bort, men at 25 prosent av jobbene kan få betydelig endret innhold. Dette har sammenheng med at mange automatiseringsutsatte jobber allerede har blitt automatisert eller flyttet til utlandet. Det må igjen ses i sammenheng med en sammenpresset lønnsstruktur med relativt høyt lønnsnivå for de lavest lønnede, sammenlignet med andre land.

Teknologiske framskritt fører til lavere produksjonskostnader, som isolert sett medfører at prisene på de aktuelle produktene blir lavere. Det fører til at husholdningene kan benytte en lavere andel av inntekten på de aktuelle produktene, noe som kan øke etterspørselen etter andre varer og tjenester. Samtidig fører teknologiske framskritt til at arbeidsstyrken blir mer produktiv, noe som øker inntektsnivået.

Samtidig kan teknologiske framskritt ha utilsiktede konsekvenser, som økt økonomisk ulikhet. Acemoglu og Restrepo (2022) anslår at mellom 50 og 70 prosent av økningen i lønnsulikhet i USA mellom 1980 og 2016 forklares av en nedgang i relativ lønn blant arbeidere som er spesialisert i rutineoppgaver i industrier med omfattende automatisering.

Ifølge OECD (2019) har teknologiske framskritt ført til økte forskjeller i perioden 2005 til 2015, ved at rutinejobber med middels høye kompetansekrav forsvinner, mens antallet jobber med høye og lave kompetansekrav har økt. Dette er i tråd med funnene til Asplund mfl. (2011), som finner et tilsvarende mønster i de nordiske landene i perioden 1995 til 2006. Barth og Østbakken (2021) finner derimot ikke det samme mønsteret i Norge i perioden 2004–2018. Forskningen deres viser at det ble økt etterspørsel etter arbeidstakere med høy utdanning og en reduksjon blant de med middels kompetanse, men ikke økt etterspørsel etter personer med lav utdanning. Dette skyldes spesielt en nedgang i sysselsettingen for salgs- og butikkansatte. Dersom denne trenden fortsetter, vil det føre til færre jobbmuligheter for de med lav kompetanse.

Historisk har arbeidskraftbesparende teknologiske framskritt i all hovedsak rammet vareprodusenter mer enn tjenesteytere. Dette har bidratt til at tjenesteytere har utgjort en gradvis større andel av de sysselsatte over tid. Etter hvert kan teknologiske framskritt også påvirke tjenestenæringer i større grad (se eksempler i kapittel 6).

Under koronapandemien økte netthandelen betydelig, og siden første kvartal 2020 har norske betalingskort blitt brukt mer på internett enn i fysiske betalingsterminaler (SSB 2022e). Sammen med økningen i bruk av selvbetjente betalingsløsninger bidrar dette til å redusere sysselsettingen innen varehandelen.

Heller ikke personer med høyere utdanning er skånet for konsekvensene av teknologiske framskritt, og det er ventet at det kan komme betydelige endringer i arbeidsinnhold også i mange akademikeryrker (Andersen m.fl. 2020). Menon Economics (2019) fremhever juridisk teknologi som et område som potensielt sett kan ha stor betydning fordi det kan redusere tidsbruk knyttet til administrasjon og rutineoppgaver, for eksempel opptegning av kontrakter. Frey og Osborne (2013) peker i tillegg blant annet på regnskapsførere og en del ulike stillinger innen bank og forsikring. I NAV har automatisering av saksbehandlingen innen enkelte områder redusert behovet for saksbehandlere.

Nettoeffekten av store teknologiske endringer på antall arbeidsplasser har hittil vært positiv (OECD 2019). Verdens økonomiske forum (WEF) har estimert at selv om automatiseringen vil føre til at et stort antall jobber forsvinner, vil det nye samspillet mellom mennesker, maskiner og algoritmer på verdensbasis skape om lag 12 millioner flere jobber fram mot 2025 enn de som forsvinner (World Economic Forum 2020).

Jobber med lav sannsynlighet for å bli automatisert står mest sannsynlig overfor økt sysselsetting i årene som kommer. Omstillingen er ventet å bli særlig vanskelig i bransjer med generelt lavt utdanningsnivå og spesifikk fagkompetanse (Ødegård mfl. 2020). Selv om antallet jobber på lang sikt sannsynligvis vil øke, vil trolig en del av de som mister jobben som følge av automatiseringen ha kompetanse som ikke lenger etterspørres.

Kompetanseutvalget (NOU 2020: 2) peker på at digital kompetanse blir stadig mer grunnleggende i arbeidslivet, og at manglende digital kompetanse vil kunne gi færre muligheter i arbeidslivet. Over 70 prosent av arbeidstakere tror at de selv i noen eller stor grad vil måtte øke sin digitale kompetanse som følge av økt digitalisering (Ingelsrud og Steen 2019). Samtidig oppgir en stadig mindre andel at de er interessert i å gjennomføre etter- eller videreutdanning, dersom arbeidsplassen legger til rette for det (Ingelsrud mfl. 2022). Denne andelen er også klart lavere blant personer med videregående utdanning enn for de som har høyere utdanning, til tross for at risikoen for automatisering, og dermed behovet for omskolering, er høyest i denne gruppen. Også for faktisk gjennomført utdanning/opplæring er de uten universitets-/høyskoleutdanning underrepresentert (SSB 2022c).

Den stadig økende viktigheten av data kan også gi nye muligheter. NHO (2020) peker på at data utgjør en stadig større andel av verdiskapningen i de fleste næringer. Den framvoksende trenden med kunstig intelligens og stordataanalyse vil trolig gjøre det enda enklere å realisere verdien av eksisterende data (se kapittel 6). Dette gjelder både data som en ren ressurs i verdiskapningen, men også for økt produktivitet i offentlig og privat sektor. En analyse utført på vegne av Kommunal- og moderniseringsdepartementet (2020) anslår at datasenternæringen sysselsetter om lag 2 000 personer, men at næringen vil oppleve sterk vekst det kommende tiåret, gitt at de får gode og forutsigbare rammebetingelser. Fram mot 2030 anslås det at næringen kan sysselsette opp mot 25 000 personer.

På grunn av høy omstillingstakt framover kan vi oppleve flere perioder med økt ledighet innen enkelte næringer eller geografiske områder. Vi vet fra tidligere at den geografiske mobiliteten ved arbeidsledighet i form av flytting er ganske lav (Andreev og Schou 2017). Den geografiske mobiliteten målt ved pendling er imidlertid betraktelig høyere, og det samme er den yrkesmessige mobiliteten (Kann mfl. 2018). Mobiliteten er også høyere blant personer med høy utdanning og høy inntekt. Gitt at digitaliseringen og automatiseringen i størst grad er forventet å ramme lavinntektsgrupper, bør man vurdere tiltak som øker den geografiske og yrkesmessige mobiliteten. Sysselsettingsutvalget (NOU 2019: 7) har blant annet foreslått strengere håndhevelse av det gjeldende regelverket knyttet til mobilitet for mottakere av dagpenger og bedre digitale verktøy for å hjelpe arbeidssøkere å kartlegge sine muligheter basert på ledige stillinger.

Kompetanseheving er et sentralt virkemiddel for å øke den yrkesmessige mobiliteten blant arbeidssøkere (se også kapittel 9.3). Regjeringen la i april 2020 fram en stortingsmelding om kompetansereformen «Lære hele livet». Der ble det presentert en rekke tiltak for å hindre at noen skal «gå ut på dato» som følge av manglende kompetanse (Meld. St. 14 (2019-2020)). Dette inkluderer blant annet tiltak for å stimulere til mer etterspørsel etter kompetanseutvikling, åpne utdanningssystemet for livslang læring og bedre kobling mellom tilbud og etterspørsel etter kompetanseutvikling. Det har også blitt foreslått å opprette et nytt program for arbeidslivsdrevet kompetansebygging (NOU 2019: 12). Dette skal være et samarbeid mellom arbeidslivet og det offentlige, både når det kommer til gjennomføring og finansiering. Nye utdannings- og opplæringstilbud skal utvikles basert på konkrete identifiserte kompetansebehov i arbeidslivet. Det inkluderer både formell utdanning innen videregående utdanning, fagskoler og høyere utdanning, men også uformell opplæring.

Både Produktivitetskommisjonen (NOU 2016: 3), Cappelen-utvalget (NOU 2016: 15) og kompetansebehovsutvalget (NOU 2018: 2) tar til orde for at de store strukturendringene i arbeidslivet må møtes med kompetanseheving. Dette må skje gjennom styrking og videreutvikling av virkemidlene i utdannings- og arbeidsmarkedspolitikken. De peker særlig på løsninger hvor det ordinære arbeidslivet brukes som arena for kvalifisering og utdanning. Samtidig må både lærlingordningen, arbeidsmarkedstiltakene og velferdsordningene innrettes slik at det ikke oppstår utilsiktede virkninger og uheldige fortrengningseffekter. Dette vil kreve et tettere samarbeid mellom utdanningssektoren, arbeidsgiverne og NAV.

NAV spiller en sentral rolle for å lette overgangen fra ledighet og tilbake i jobb. Når flere har mer usikre jobber, vil også flere kunne ha behov for støtte fra NAV. For å yte god veiledning må vi ha kjennskap til hvordan digitaliseringen treffer ulike yrkesgrupper, og vi må understøtte et økende behov for livslang læring.

4.2.4 Plattformøkonomien – muligheter og utfordringer

Plattformøkonomien, eller delingsøkonomien, har foreløpig beskjeden utbredelse i Norge. Plattformøkonomien betegnes av at økonomisk aktivitet og arbeid er organisert gjennom digitale plattformer, der den digitale plattformen legger til rette for interaksjon mellom grupper (Oppegaard 2020). Plattformøkonomien omfatter plattformer som Foodora, Wolt, Uber, Airbnb og Getaround (tidligere Nabobil).

Begrepet plattformøkonomi innbefatter flere ulike forretningsmodeller og måter å organisere arbeid på (ILO u.d). Aktører som Airbnb og Getaround lar deg leie ut egne eiendeler. Blant selskapene som involverer arbeidskraft er det forskjeller i organisering. For eksempel er en betydelig andel av sykkelbudene i matleveringstjenesten Foodora fast ansatte med tarifflønn, mens sjåførene i Wolt og Uber er selvstendig næringsdrivende. Selvstendig næringsdrivende har blant annet ikke de samme rettighetene når det kommer til trygde- og pensjonsrettigheter og stillingsvern som vanlige ansatte har. Det kan føre til flere med dårlige levekår.

Personer som ikke er fast ansatte deltar i mindre grad i opplæringsaktiviteter i virksomhetene, noe som på sikt kan ha negative konsekvenser for den samlede kompetansen i denne delen av arbeidsstyrken. Oppdragstakere i plattformøkonomien må derfor i større grad selv ta initiativ til å øke sin kompetanse.

Det er lite oppdatert kunnskap om utbredelsen av denne formen for arbeid i Norge. En kartlegging fra 2017 viser at om lag 1 prosent av befolkningen mellom 18 og 65 år hadde utført arbeid via digitale arbeidsplattformer de siste 12 månedene, men bare 30 prosent av disse oppgir at de har jobbet ukentlig eller oftere (Alsos m.fl. 2017). Samtidig er omfanget forventet å øke. Europakommisjonen (2021) anslår at antallet personer som utfører arbeid gjennom digitale arbeidsplattformer i EU vil øke fra 28 millioner i 2021 til 43 millioner i 2025. NHO (2020) peker på at digitaliseringen er med på å fjerne geografiske markedsgrenser og dermed gir gode vekstmuligheter for virksomheter innenfor plattformøkonomien også i Norge.

Delingsøkonomiutvalget (NOU 2017: 4) peker på en rekke utfordringer, men også muligheter, knyttet til framveksten av delings- eller plattformøkonomien. Det kan by på mer effektiv bruk av allerede eksisterende ressurser og føre til høyere konkurranse, og dermed lavere priser, bedre produkter og mer innovasjon. Det gir også økte sysselsettingsmuligheter for personer som av ulike grunner har havnet utenfor det tradisjonelle arbeidslivet. Samtidig er det noen uløste problemer knyttet til skatteregler, forbrukerrettigheter og den norske arbeidslivsmodellen. Enkelte deltakere i plattformøkonomien vil kunne få en inntekt under de tariffestede minstesatsene, mens de som er svært etterspurte, vil kunne oppnå god inntjening. For NAV kan en slik økning gjøre oppfølging og forvaltning mer komplisert ved at det kan bli flere selvstendig næringsdrivende og vanligere med flere samtidige arbeidsforhold.

4.3 Svakere vekstutsikter internasjonalt

Mindre enn to uker etter at de siste koronatiltakene ble fjernet i Norge, gikk Russland til angrep på Ukraina. Invasjonen har hatt store menneskelige og økonomiske kostnader. Både Russland og Ukraina er store råvareprodusenter, og krigen førte til en kraftig økning i prisene på råvarer som hvete, gjødsel og energi. Siden krigen startet, har omtrent 8 millioner mennesker flyktet fra Ukraina. I Tyskland alene er det registrert over en million ukrainske flyktninger, mens Norge tok imot 36 000 flyktninger i 2022, og er ventet å motta omtrent like mange i 2023.

Krigen har ført til økt usikkerhet om økonomisk utvikling fremover. Det virker dempende på økonomisk aktivitet, da det fører til færre investeringer og lavere forbruk blant husholdningene.

I kjølvannet av invasjonen av Ukraina og sanksjonene som fulgte, valgte Russland å kutte kraftig i gassflyten til Europa. Det har rammet Tyskland spesielt, der mer enn halvparten av gassen hadde russisk opphav. Redusert russisk gasseksport førte til en betydelig prisvekst på gass og på alternative energikilder som olje, kull og elektrisitet. Etter hvert vil produksjonen av alternative energikilder øke, og gjennom effektivisering vil etterspørselen etter energi bli redusert. Dette vil på sikt føre til at energiprisene faller. Likevel vil trolig energiprisene holde seg på et høyere nivå enn vi har vært vant til de kommende årene, og det trekker den økonomiske aktiviteten ned.

Prisveksten har akselerert både i Norge og hos våre handelspartnere det siste året. Prisveksten begynte å øke som en konsekvens av koronapandemien, der en kombinasjon av en vridning i konsumet fra tjenester til varer, kombinert med problemer med de globale forsyningskjedene, førte til en betydelig prisvekst på varer. Med invasjonen av Ukraina og påfølgende vekst i energiprisene økte prisveksten ytterligere, og i både USA og EU har det vært svært høy inflasjon i 2022.

For å håndtere prisveksten har sentralbankene i Norge og hos våre handelspartnere satt opp styringsrenten betydelig. Både den europeiske og den amerikanske sentralbanken har økt renten til det høyeste nivået siden før finanskrisen.

Som følge av denne utviklingen, forventer OECD at den globale veksten blir 2,2 prosent i 2023, før den stiger til 2,7 prosent i 2024 (OECD 2022). Med unntak av koronaåret 2020, og finanskriseåret 2008, er forventet vekst i 2023 den svakeste siden 2002. OECD forventer negativ økonomisk vekst i EU i 2023 og tror at mesteparten av den globale veksten dette året vil stamme fra framvoksende økonomier i Asia.

Utover de neste par årene vil langsiktige trender gjøre seg gjeldende. OECD (2021) forventer at veksten i OECD-landene vil avta framover. Dette skyldes aldringen av befolkningen og lavere produktivitetsvekst. Andelen av befolkningen i arbeidsfør alder har avtatt i OECD de siste årene. Framover forventer OECD at sysselsettingsraten blant OECD-landene vil bli påvirket negativt av at andelen eldre øker. De forventer at denne trenden vil være spesielt fremtredende i eurosonen. Lavere vekst internasjonalt vil påvirke Norge og bidra til redusert vekst gjennom lavere etterspørsel.

Produktivitetsveksten blant OECD-landene har vært lav etter finanskrisen, spesielt blant de rikeste landene. OECD forventer at produktivitetsveksten for disse landene også framover vil holde seg på det samme lave nivået som etter finanskrisen, men at produktiviteten vil øke raskere i fattigere land. Produktivitetsnivået blant OECD-landene vil dermed på sikt nærme seg hverandre. Det er et paradoks at lav produktivitetsvekst har sammenfalt med rask teknologiutvikling i årene etter finanskrisen. En mulig forklaring er at den teknologiske utviklingen vil føre til økt produktivitet, men at det vil skje med et tidsetterslep (Crafts, 2018).

Koronapandemien og krigen i Ukraina har på ulike måter synliggjort sårbarheten i vår globaliserte økonomi. Flere spør nå om hvorvidt vår avhengighet av enkelte land kan ha sikkerhetspolitiske konsekvenser (se blant annet USA - Kina kommisjonen (2022) og EU-kommisjonen (2022)). Kan Vesten for eksempel sanksjonere Kina på en effektiv måte dersom de i fremtiden bestemmer seg for å gjøre alvor av truslene om å invadere Taiwan? Spørsmål som dette gjør at regionalisering av internasjonale forsyningskjeder kan bli aktuelt framover. Følgen kan være flere industriarbeidsplasser i Europa. For Norges del vil vårt høye lønnsnivå være en begrensende faktor når det er snakk om tradisjonell arbeidskraftintensiv industri, men Norge vil være et aktuelt land for industrier med høye kompetansekrav, eller der naturressursene våre gir et fortrinn.

4.4 Høyest ledighet blant de med lite utdanning

SSB anslår at arbeidsledigheten målt med arbeidskraftsundersøkelsen (AKU) vil være på 4,3 prosent av arbeidsstyrken i gjennomsnitt i perioden 2022–2040 (Cappelen mfl., 2020). Arbeidsledigheten varierer imidlertid med konjunkturene. Personer med lav utdanning er overrepresentert blant arbeidsledige (Figur 4.1). De oppgir også at de føler betydelig mer frykt enn høyt utdannede for å bli arbeidsledige (Norsk Monitor, tall ikke vist). De som ikke har fullført videregående skole er klart overrepresentert i ledighetsstatistikken, mens forskjellene er mindre mellom de som har videregående som høyeste utdanning, og de som har høyere utdanning. Blant de som har videregående skole som høyeste utdanning er det forskjeller mellom studieretningene, og ledigheten er lavere for dem med fagbrev.

Tilknytningen til arbeidslivet er mer konjunktursensitiv for de med lav utdanning, og etter en nedgangsperiode tar det lengre tid før de kommer tilbake i arbeid. Dette skyldes blant annet at de er overrepresentert i konjunktursensitive bransjer, som bygg- og anleggsnæringen, og at jobbene i større grad krever lite spesifikk kompetanse, noe som gjør arbeiderne lettere å erstatte. Arbeidsledige utgjør en beskjeden andel av personer i yrkesaktiv alder utenfor arbeidslivet. I alt var det 661 000 personer i alderen 20–66 år som stod utenfor arbeid og utdanning i 2021 (Pedersen 2022). Selv om vi ikke kan tallfeste det nøyaktig, vet vi at personer med lav utdanning er klart overrepresentert også i denne gruppen.

Utdanningssammensetningen i den voksne befolkningen har endret seg betydelig de siste årene. I 2010 hadde 29 prosent av den voksne befolkningen grunnskole som høyeste fullførte utdanning (SSB, 2022a). I 2021 er denne andelen nede i 24 prosent. I samme periode har andelen som har universitets- og høyskoleutdanning økt fra 28 til 36 prosent.

Samtidig som tilbudet av personer med høyere utdanning har økt, har også etterspørselen etter denne gruppen gått opp. Mellom 2006 og 2021 økte antallet registrert sysselsatte med 373 000. I denne perioden har antallet sysselsatte med grunnskole eller videregående som høyeste fullførte utdanning gått ned med henholdsvis 30 000 og 23 000, mens antallet sysselsatte med universitets- eller høyskoleutdanning har økt med 420 000. Antallet sysselsatte med lang universitetets- og høgskoleutdanning har mer enn doblet seg i perioden (Figur 4.2).

Modellbaserte framskrivninger av befolkningens utdanningsnivå tilsier at utviklingen de siste årene vil fortsette. Cappelen mfl. (2020) viser at andelen av arbeidsstyrken med grunnskole som høyeste fullførte utdanning ligger an til å an til å falle til 16 prosent i 2035, fra 21 prosent i 2022. Tilsvarende viser framskrivingen at andelen med høyere utdanning øker fra 40 prosent i 2022 til 48 prosent i 2035. Dette har sammenheng med at yngre kull tar høyere utdanning i større grad enn de eldre kullene som går ut av arbeidsmarkedet framover.

Vi venter at ledigheten vil være høyere for personer med lav utdanning også framover, og at det samme vil gjelde andelen i utenforskap, det vil si utenfor jobb og utdanning. Blant annet vil teknologiske framskritt sannsynligvis føre til flere fordeler med høy utdanning, både ved at lønnsnivået stiger for høykompetansejobber, og ved at lav- og mellomkompetansearbeidsplasser i større grad vil bli automatisert bort. På grunn av frontfagsmodellen fører dessuten produktivitetsvekst til økt lønnsvekst også for de minst produktive bedriftene og arbeidstakerne, noe som både fører til økt press på automatisering, og at enkelte lavkompetansejobber som ikke lar seg automatisere, flyttes til lavinntektsland., flyttes til lavinntektsland.

4.5 Sysselsettingsfremskriving etter næring

SSBs framskrivinger av sysselsettingsutviklingen etter næring følger den antatte utviklingen i norsk økonomi, og som Figur 4.3 viser, er det sysselsettingen innen private tjenestenæringer og offentlig forvaltning som øker fram til 2040 og som drar opp samlet sysselsetting i Fastlands-Norge (Cappelen mfl. 2020). Innen bygg og anlegg ventes kun svak vekst, mens innen varehandel, industri og utvinning av olje og gass, er det lagt til grunn at sysselsettingen vil være lavere i 2040 enn i 2019.

Sysselsettingen i de private tjenestenæringene utgjorde i overkant av en fjerdedel av sysselsettingen i Fastlands-Norge i 2019. Ifølge SSBs framskrivinger vil den øke med 13 prosent fram til 2040, hvilket tilsvarer 93 000 flere sysselsatte enn i 2019. Innen offentlige tjenester har sysselsettingen vokst jevnt de siste tiårene, noe som hovedsakelig skyldes vekst innen helse- og omsorgstjenester. Denne trenden ventes å fortsette, slik at sysselsettingen innen offentlige tjenester, unntatt forsvaret, vil være 11 prosent høyere i 2040 enn den var i 2019, det vil si omtrent 90 000 flere sysselsatte (Figur 4.4). Dermed vil sysselsettingen innen private og offentlige tjenester samlet utgjøre i underkant av 60 prosent av sysselsettingen i Fastlands-Norge i 2040.

Varehandelen er en av de største næringene når det gjelder antall sysselsatte. I 2019 sysselsatte denne næringen 359 000 personer. SSB framskriver en svak nedgang i sysselsettingen i varehandel fram til 2040. Selv om privat konsum ventes å vokse framover, blir det trolig endrede handelsmønstre og økt netthandel. Ifølge framskrivingen vil det være 54 000 færre sysselsatte i næringen i 2040 enn i 2019.

Sysselsettingen innen utvinning av olje og naturgass falt etter oljeprisnedgangen i 2014, men SSB la til grunn at sysselsettingen ville ta seg opp igjen, før sysselsettingen ville falle relativt raskt. I Figur 4.4 ser vi at etter 2023 tilsier framskrivingen en nedgang på 28 prosent av sysselsettingen innen petroleum fram til 2040, noe som betyr om lag 6 000 færre sysselsatte enn i 2019. Som nevnt i kapittel 4.3 har Russlands invasjon av Ukraina ført til høyere etterspørsel etter norsk olje og gass, og det kan dempe nedgangen noe de nærmeste årene.

Nedgangen i oljebransjen rammer også underleverandører til oljebransjen, for eksempel maskin- og verftsindustrien. Andre deler av industrien vil trolig oppleve økt etterspørsel fra utlandet. Samtidig er det lagt til grunn relativt høy produktivitetsvekst i industrien, som også kan redusere behovet for arbeidskraft. SSBs framskriving viser et fall i industrisysselsettingen på om lag 26 000 sysselsatte, sammenlignet med 2019. Som nevnt i kapittel 4.3 kan sårbarheten i globaliseringen og økt vekt på sikkerhet føre til flere industriarbeidsplasser, og det kan dempe nedgangen i industrisysselsettingen.

4.6 Mangel på helsepersonell, personer med fagbrev og IKT-kompetanse

4.6.1 Ubalansert utvikling framover for enkelte utdanningsgrupper

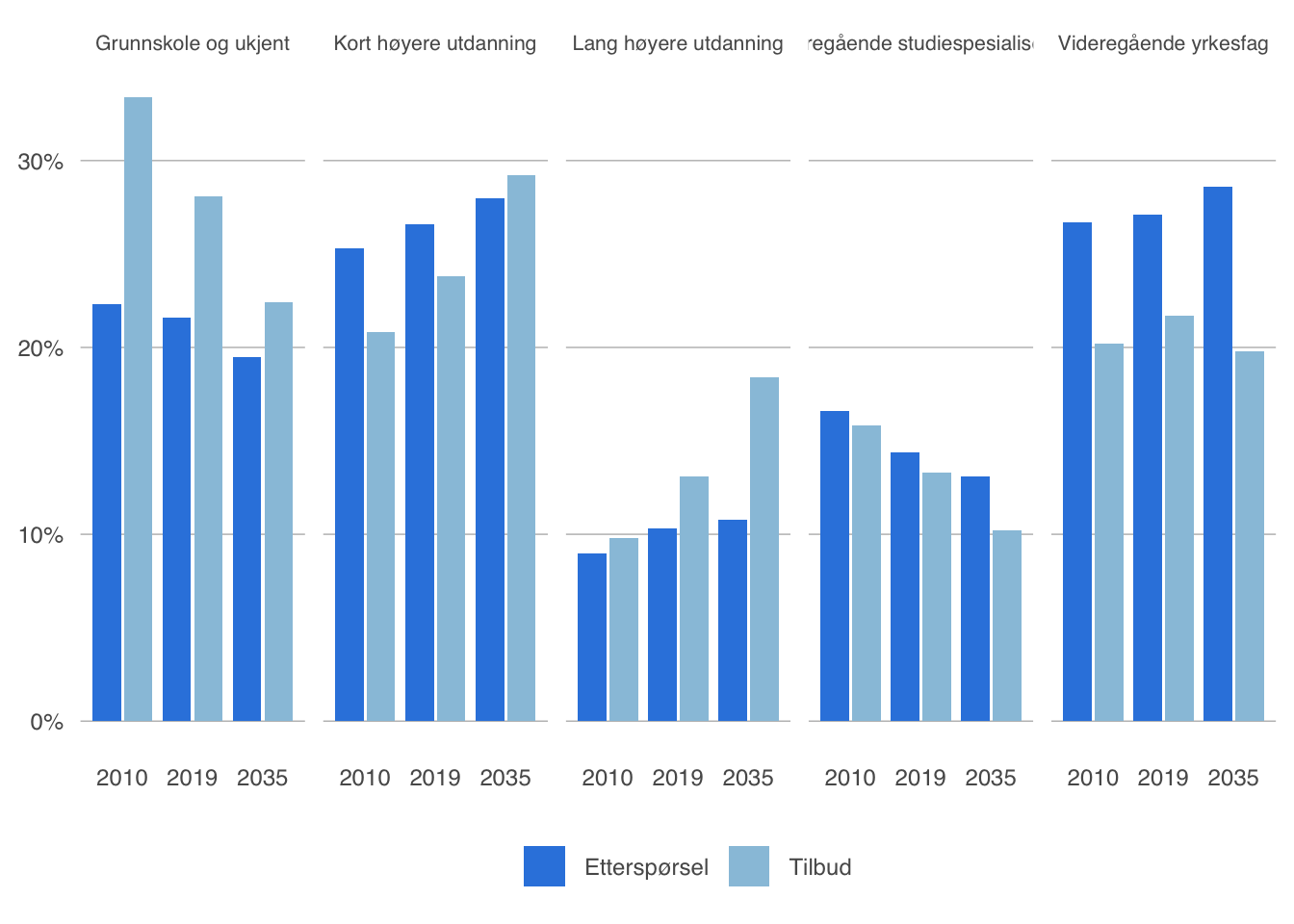

Et sentralt spørsmål er om etterspørselen etter arbeidskraft framover vil bevege seg parallelt med tilbudet. I Figur 4.5 vises framskrevet tilbud og etterspørsel etter arbeidskraft etter utdanningsnivå fram til 2040 (Cappelen mfl., 2020). Etterspørselen etter arbeidskraft er modellert med utgangspunkt i langsiktige prognoser for norsk økonomi, men modellen tar ikke hensyn til mekanismer som bidrar til tilpasninger på arbeidsmarkedet, som for eksempel endringer i relative lønninger. Modellen tar heller ikke hensyn til inflasjon i utdanningskrav og kompetansebehov. Avvikene som oppstår i framskrivingen mellom tilbud og etterspørsel for noen utdanningsgrupper kan derfor ikke tolkes som framskrevet arbeidsledighet for disse gruppene, men peker på mulige ubalanser på arbeidsmarkedet på lengre sikt.

Framskrivingene viser en betydelig ubalanse for to utdanningsgrupper framover. Mangelen på personer med videregående yrkesfag ligger an til å øke, og det ligger an til at tilbudet av personer med lang høyere utdanning stiger mer enn etterspørselen. Antagelsen forutsetter at de som går ut av arbeidsstyrken erstattes av folk med samme utdanningsnivå.

4.6.2 Økende mangel etter arbeidstakere med fagbrev – viktig at flere fullfører videregående

Etterspørselen etter personer med fagbrev er forventet å øke noe framover. Samtidig synker andelen i yrkesaktiv alder med denne utdanningsbakgrunnen, da antallet som pensjonerer seg er høyere enn antallet unge som velger å ta fagbrev. Nedgangen kommer av at det blir færre med fagbrev innen helse- og omsorgsfag og samlekategorien «andre håndverksfag».

For å kunne møte fremtidens kompetansebehov, er det viktig at flere velger videregående yrkesfag, og det er viktig å øke andelen som gjennomfører studieløpet. Arbeidsledigheten er høy for de med lite eller ingen utdanning, og forskjellene i arbeidsledighet er størst mellom de som har fullført videregående og de som ikke har gjort det. Det er derfor viktig å redusere frafallet i videregående skole, og at flest mulig av de som av ulike grunner ikke har fullført grunnutdanning, gjør det i voksen alder.

I dag er det for få voksne uten fullført videregående utdanning som går tilbake til skolebenken. Det kan for eksempel skyldes forpliktelser som gjør det vanskelig å prioritere utdanning.

Det er blitt prøvd ut flere tiltak for å øke gjennomføringen av grunnopplæring for voksne. Som følge av anbefalinger i Meld. St. 16 (2015-2016) foregår det forsøk med modulstrukturert opplæring3 for voksne innen en rekke fag på videregående, i tillegg til forberedende voksenopplæring for de som ikke har gjennomført grunnskolen. Målet med tiltaket er at utdanningen skal være mer tilpasset livssituasjonen og kompetansen til den enkelte, og gjøre det lettere å kombinere opplæringen med arbeid og andre forpliktelser.

Av de som begynte på videregående i 2015 er det totalt 80 prosent som etter seks år har fullført med studie- eller yrkeskompetanse (SSB, 2022b). Av de som valgte yrkesfag, var det 70 prosent som fullførte i løpet av perioden, mens andelen var 89 prosent for de som gikk studieforberedende. Andelen som har fullført, har riktignok økt betydelig de siste årene. Sammenlignet med de som begynte i 2006, har fullføringsgraden økt med 10 prosentpoeng for yrkesfaglige utdanningsprogram, men det er viktig å fortsette arbeidet med å øke andelen ytterligere.

Etterspørselen etter personer med lang høyere utdanning er stabil i framskrivingene, og andelen øker betydelig. De største økningene kommer innenfor økonomi og administrasjon, humanistiske fag, naturvitenskapelige fag utenom ingeniørfag, og samfunnsvitenskapelige fag. Dette kan framstå som et paradoks, med tanke på at ledigheten i dag er lavest for de med lang høyere utdanning. Dette kan delvis forklares med at personer med lang utdanning også kan ta jobber som ikke nødvendigvis krever så høyt utdanningsnivå. Det er også en inflasjon i formelle kompetansekrav i jobber, som medfører at personer med kort formell utdanning blir erstattet av personer med lenger utdanning når de går ut av arbeidsstyrken. Det skyldes delvis at utdanning har en funksjon som såkalt signaliseringsmekanisme, der arbeidssøkere dokumenterer evner og ferdigheter gjennom å ha fullført utdanning, som kan ha betydning også når utdanningen ikke er fullt ut relevant for arbeidsoppgavene. Alt dette er ikke tatt hensyn til i framskrivingen, og dermed kan etterspørselen etter høyt utdannede være undervurdert.

4.6.3 Høy og økende mangel på helsepersonell

I NAVs bedriftsundersøkelse (Myklathun, 2022) kartlegger vi hvilke yrker virksomheter sliter med å rekruttere arbeidstakere til. Undersøkelsen viser at mangelen på sykepleiere er spesielt stor. Framover ligger det an til ytterligere økt mangel på kvalifiserte arbeidstakere innen helse- og omsorgsfag, både med videregående yrkesfag og med kort høy utdanning. Det er spesielt tre grunner til at vi kan være rimelig sikre på at etterspørselen etter personer med denne yrkesbakgrunnen vil øke framover: Det blir flere eldre, vi etterspør flere helsetjenester når velstanden vår øker, og historisk sett har ikke arbeidskraftbesparende ny teknologi økt produktiviteten i helsevesenet i vesentlig grad. Det siste er et paradoks når vi vet at det er stor og vedvarende mangel på kvalifisert helsepersonell i store deler av verden (WHO, 2022). Jia mfl. (2023) anslår at det i 2040 vil mangle 30 000 sykepleiere og 24 000 helsefagarbeidere i Norge, dersom dagens trender fortsetter.

Arbeidskraftbesparende teknologi innen helsevesenet vil være et viktig bidrag for å opprettholde kvaliteten i helsevesenet i møte med et voksende antall pleietrengende eldre. Nakrem og Kiran (2019) viser til flere eksempler på velferdsteknologi som kan øke evnen til egenomsorg, og dermed i noen grad redusere behovet for helsepersonell.

Helsepersonellkommisjonen (NOU 2023: 2) mener det er ikke er mulig å bemanne seg ut av utfordringene og foreslår økt bruk av slik teknologi og strengere prioriteringer. Målet er at andelen sysselsatte innen helse og omsorg ikke skal øke vesentlig fra dagens nivå. Et annet forslag er endret oppgavedeling mellom profesjonene som skal redusere behovet for leger og sykepleiere, men som til gjengjeld vil medføre økt etterspørsel etter helsefagarbeidere. Behovet for helsepersonell er så stort at det med slike tiltak trolig likevel vil bli mangel på helsepersonell, men mangelen kan bli noe redusert.

4.6.4 Økt behov for IKT-kompetanse

Behovet for sysselsatte med IKT-utdanning ventes å øke fra 56 000 i 2019 til 94 000 i 2030 (Winger Eggen mfl., 2021). Økningen ventes å gjelde for alle utdanningsgrupper fra fagbrev til lang høyere utdanning, men med størst vekst for de med lang høyere utdanning. Økningen skyldes økt vekst i IKT-næringen og økt behov for IKT-utdannede i andre næringer, der det siste er den viktigste årsaken. Ifølge Winger Eggen mfl. (2021) er utdanningskapasiteten i dag ikke stor nok til å dekke behovet.

Mangelen på arbeidskraft innen IKT er i dag størst for programvareutviklere, med en estimert mangel på 1 600 (Myklathun, 2022). Mangel på denne yrkesgruppen trekkes fram også i EU (McGrath, 2021), og det vil trolig bli situasjonen også framover både i Norge og ellers i Europa.

4.7 Stabil lav andel unge utenfor arbeid og utdanning

Sysselsettingen blant unge (15–29 år) falt med 10 prosentpoeng i perioden 2011 til 2021, men andelen unge i utdanning økte omtrent tilsvarende, noe som bidrar til at andelen unge som står utenfor både utdanning og arbeidslivet (såkalt NEET – not in education, employment, or training) var omtrent uendret (Figur 4.6)4.

Sysselsettingsandelen blant unge var 2 prosentpoeng lavere enn OECD-snittet i 2021 (Figur 4.7), mens andelen unge i utdanning var 8 prosentpoeng høyere. Andelen unge som verken var sysselsatt eller i utdanning var 8 prosent i 2021. Selv om dette er en betydelig andel, er det den laveste i OECD, og 6 prosentpoeng lavere enn gjennomsnittet. Når vi ser dette i sammenheng med at en økende andel unge mottar en helserelatert trygdeytelse (sykepenger, arbeidsavklaringspenger eller uføretrygd), som vist i kapittel 8.3, viser det altså at økningen i disse trygdeytelsene ikke har ført til flere unge i utenforskap totalt sett. Vi tror derfor heller ikke det er grunn til å vente en økt andel unge utenfor arbeid og utdanning i årene framover.

4.8 Trendene med størst usikkerhet

Det er nødvendigvis mye usikkerhet knyttet til hvordan arbeidsmarkedet vil utvikle seg de neste 12 årene, og som regel er det endringer som ikke kan forutsees, som vil ha størst betydning.

En sentral usikkerhet er hvordan samfunnet vil håndtere endringene i kompetansebehov blant annet som følge av teknologisk utvikling og det grønne skiftet, og da særlig i hvilken grad det vil bli mer vanlig med livslang læring for å møte kompetansebehovene. Dersom vi får vedvarende ubalanser på arbeidsmarkedet, kan det føre til økt utenforskap, både gjennom flere arbeidsledige og flere mottakere av helserelaterte trygdeytelser. Det vil kreve mer av NAV, fordi det blir økt behov for oppfølging og inntektssikring.

Det er knyttet stor usikkerhet til hastigheten og omfanget av teknologisk utvikling. Teknologi som har potensial til radikalt å endre arbeidsmarkedet, har vakt både bekymring og begeistring helt tilbake til antikken.

Et anvendelsesområde for kunstig intelligens som har fått mye oppmerksomhet, er selvkjørende kjøretøy. På tross av store lovnader, har teknologien foreløpig ikke levd opp til forhåpningene. Dersom biler klarer å navigere på tilrettelagte veier, eller alle veier, uten at sjåføren trenger å gripe inn, vil det redusere behovet for yrkessjåfører.

Dette er relativt store yrkesgrupper, og de sysselsetter i stor grad personer med lav utdanning. I et scenario der vi oppnår avansert selvkjøring innenfor vår tidshorisont, kan det derfor bli en ikke-ubetydelig økning i arbeidssøkere som vil trenge bistand fra NAV til å finne seg andre jobber. I 2021 var det i underkant av 25 000 registrert sysselsatte lastebil- og trailersjåfører, mens antallet bussjåfører og trikkeførere var i overkant av 15 000, og det var rundt 14 000 bil-, drosje- og varebilførere (SSB 2022k). Tidshorisonten for denne teknologien er svært usikker.

En annen viktig trend det er usikkerhet knyttet til, er økonomisk globalisering. I perioden fra 1980 til finanskrisen i 2008 økte mengden internasjonal handel raskt, forsyningskjedene ble mer internasjonale, og omfanget av virksomheter som opererte i flere land, ble større. Siden finanskrisen har globaliseringen, målt som mengden internasjonal handel relativt til BNP, holdt seg relativt stabil.

Globaliseringen har medført store konsekvenser for det norske arbeidsmarkedet. Norske virksomheter har flyttet produksjon til andre land, og internasjonale virksomheter har etablert seg i Norge, og i en del tilfeller utkonkurrert eksisterende norske virksomheter. Samtidig er de fleste enige i at globaliseringen har ført til økt økonomisk vekst.

De siste årene har flere tatt til orde for å redusere vår avhengighet av Kina. Redusert avhengighet av Kina innebærer ikke nødvendigvis mindre globalisering hvis produksjonen flyttes til andre land, selv om mange ser disse to fenomenene i sammenheng. Som nevnt i kapittel 4.3 kan en regionalisering av forsyningskjeder føre til økt antall industriarbeidsplasser i Norge. Økt oppmerksomhet på forsyningssikkerhet og sikkerhet generelt, kan riktignok komme på bekostning av økonomisk effektivitet og bidra til lavere økonomisk vekst.

Bekymringer knyttet til globalisering handler gjerne om enkelttilfeller – som at Amazon skal etablere seg i Norge, og at dette vil ha negative konsekvenser for butikker i Norge, og at de vil tilby dårlige arbeidsvilkår for sine arbeidere. Erfaringene fra Sverige, der Amazon etablerte seg våren 2020, tyder så langt ikke på at vi har noe å frykte. Amazon har bare klart å ta en beskjeden markedsandel, og lagrene deres blir driftet av et selskap med tariffavtale.

4.9 Refleksjonsspørsmål

Hvordan vil endringene i arbeidslivet påvirke NAV?

Hva betyr det for NAV at kompetansebehovet endres raskt?

Hvordan vil plattformøkonomien og andre endringer i ansettelsesformer påvirke NAV?

Hvordan skal vi håndtere rask endring for bestemte yrkesgrupper eller regioner?

4.10 Kilder

Andersen, Tuva Kvernberg, Pål Furu Kamsvåg og Hans Yngvar Torvatn (2020) Hvordan påvirker digitalisering i akademikeryrkene? SINTEF-rapport 2020:00560. https://akademikerne.s3.amazonaws.com/Rapport_Teknologiutviklingen-i-akademikeryrker.pdf

Asplund, Rita, Erling Barth, Per Lundborg og Kjersti Misje Nilsen (2011) Polarization of the Nordic Labour Markets. Finnish Economic Papers, 2011, vol. 24, issue 2, 87-110. https://econpapers.repec.org/article/fepjournl/v_3a24_3ay_3a2011_3ai_3a2_3ap_3a87-110.htm

Acemoglu, Daron og Pascual Restrepo (2022) Tasks, Automation, and the Rise in U.S. Wage Inequality. Econometrica, volume 90, issue 5. https://doi.org/10.3982/ECTA19815

Andreev, Leonid og Line Schou (2017) Mobilitet og flyttevillighet blant arbeidsledige. Arbeid og velferd, utgave 3/2017. https://arbeidogvelferd.nav.no/journal/2017/3/m-15/Mobilitet_og_flyttevillighet_blant_arbeidsledige

Barth, Erling og Kjersti Misje Østbakken (2021) Fortsatt polarisering i det norske arbeidsmarkedet? Søkelys på arbeidslivet. 2021, 38 (1), 23-40.

Cappelen, Ådne, Bjorn Dapi, Hege Marie Gjefsen og Nils Martin Stølen (2020) Framskrivinger av arbeidsstyrken og sysselsettingen etter utdanning mot 2040. Rapporter 2020/41. Oslo/Kongsvinger: Statistisk sentralbyrå.

https://www.ssb.no/arbeid-og-lonn/artikler-og-publikasjoner/_attachment/436239?_ts=1758cde9da8

Crafts, Nicholas (2018) The productivity slowdown: is it the ’new normal? Oxford Review of Economic Policy, 34(3), 443–460. doi:10.1093/oxrep/gry001

EU-kommisjonen (2022) Critical Raw Materials Act: securing the new gas & oil at the heart of our economy. https://ec.europa.eu/commission/presscorner/detail/en/STATEMENT_22_5523

FNs miljøprogram (2022). Emissions Gap Report 2022. https://www.unep.org/resources/emissions-gap-report-2022

Frey, Carl Benedikt og Michael A. Osborne (2013) The future of employment: how susceptible are jobs to computerisation? Technological Forecasting and Social Change, Volume 114, January 2017, Pages 254-280.

ILO (u.d.) Non standard forms of employment

https://www.ilo.org/global/topics/non-standard-employment/lang--en/index.htm

Ingelsrud, Mari Holm og Arild H. Steen (2019) Norsk arbeidsliv 2019: kompetanse i det digitale arbeidslivet. YS Arbeidslivsbarometer. https://arbeidslivsbarometeret.no/om-arbeidslivsbarometeret/rapport/

Ingelsrud, Mari Holm, Elin Moen Dahl og Elisabeth Nørgaard (2022) Norsk arbeidsliv 2022 – fleksibilitet for hvem?. YS Arbeidslivsbarometer. https://arbeidslivsbarometeret.no/om-arbeidslivsbarometeret/rapport/

Jia, Zhiyang, Tom Kornstad, Nils Martin Stølen og Geir Hjemås (2023) Arbeidsmarkedet for helsepersonell fram mot 2040. SSB-Rapport 2023/2. Oslo/Kongsvinger: Statistisk sentralbyrå. Tilgjenglig fra:

Meld. St. 14 (2019-2020) Kompetansereformen: Lære hele livet. Kunnskapsdepartementet. https://www.regjeringen.no/no/dokumenter/meld.-st.-14-20192020/id2698284/

Kommunal- og moderniseringsdepartementet (2020) Datasenternæringen bidrar til økt verdiskaping i hele landet. https://www.regjeringen.no/no/aktuelt/datasenternaringen-bidrar-til-okt-verdiskaping-i-hele-landet/id2774156/

Kann, Inger Cathrine, Therese Dokken, Johannes Sørbø og Jun Yin (2018) Geografisk og yrkesmessig mobilitet blant arbeidsledige. Arbeid og velferd, Utgave 1 – 2018. https://arbeidogvelferd.nav.no/journal/2018/1/p-3512/Geografisk_og_yrkesmessig_mobilitet_blant_arbeidsledige

McGrath, John (2021) Report on Labour Shortages and Surpluses. European Labour Authority. https://www.ela.europa.eu/en/news/analysis-shortage-and-surplus-occupations-2021

Myklathun, Kristian (2022) NAVs Bedriftsundersøking 2022 – Stor mangel

på arbeidskraft. NAV-rapport 2/2022. https://www.nav.no/_/attachment/download/6a70a809-5f34-44ec-be67-59260ac1f577:7f1118062ea33675046274f887ddb6d04c9c6c3f/22-02-Bedriftsunders%C3%B8kelsen.pdf

Menon (2021) Ringvirkninger og samfunnseffekter av Freyrs etablering i Mo i Rana. Menon-publikasjon nr. 111/2021. https://www.menon.no/wp-content/uploads/2021-111-Ringvirkninger-og-samfunnseffekter-av-Freyrs-etablering-i-Mo-i-Rana.pdf

Menon Economics (2022) Ringvirkninger og samfunnseffekter av Morrows etablering I Arendalsregionen. Menon-publikasjon nr. 54/2022. https://www.menon.no/wp-content/uploads/2022-54-Samfunnsanalyse-Morrows-etablering.pdf

Meld. St. 16 (2015-2016) Fra utenforskap til ny sjanse — Samordnet innsats for voksnes læring. Kunnskapsdepartementet. https://www.regjeringen.no/no/dokumenter/meld.-st.-16-20152016/id2476199/

Menon Economics (2019) Tjenestenæringene i Norge mot 2050. Menon-publikasjon nr. 84/2019. https://www.nho.no/siteassets/veikart/rapporter/2019-84-tjenestenaringene-mot-2050-1.pdf

Nakrem og Kiran (2019) Hvordan lykkes med velferdsteknologi? Sykepleien 2019;107(79696):e-79696. https://sykepleien.no/fag/2019/11/hvordan-lykkes-med-velferdsteknologi

NHO (2020) Neste trekk — Veikart for fremtidens næringsliv. https://www.nho.no/siteassets/veikart/rapporter/status-januar-2022-nhos-veikart-for-fremtidens-naringsliv.pdf

Norges Bank (2022) Regionalt nettverk. Nummer 4/2022. https://www.norges-bank.no/aktuelt/nyheter-og-hendelser/Publikasjoner/Regionalt-nettverk/2022/42022/

Norsk Industri (2021) Battkomp. Del 1: kartlegge fagkompetanse som benyttes i sammenlignbar produksjon i andre land. https://www.norskindustri.no/siteassets/dokumenter/presentasjoner-gammel/2021/battkomp/battkomp-northvolt.pdf

NOAA (2021) National Centers for Environmental Information, Monthly Global Climate Report for Annual 2021. https://www.ncdc.noaa.gov/access/monitoring/monthly-report/global/202113

NOU 2016: 3. Ved et vendepunkt: Fra ressursøkonomi til kunnskapsøkonomi. Produktivitetskommisjonens andre rapport.

https://www.regjeringen.no/no/dokumenter/nou-2016-3/id2474809/

NOU 2016:15 Lønnsdannelsen i lys av nye økonomiske utviklingstrekk. Finansdepartementet. https://www.regjeringen.no/no/dokumenter/nou-2016-15/id2511747/

NOU 2018:2 Fremtidige kompetansebehov I — Kunnskapsgrunnlaget. Kunnskapsdepartementet. https://www.regjeringen.no/no/dokumenter/nou-2018-2/id2588070/

NOU 2019:7 Arbeid og inntektssikring — Tiltak for økt sysselsetting. Arbeids- og inkluderingsdepartementet. https://www.regjeringen.no/no/dokumenter/nou-2019-7/id2637967/

NOU 2019:12 Lærekraftig utvikling — Livslang læring for omstilling og konkurranseevne. Kunnskapsdepartementet. Tilgjeligelig fra: https://www.regjeringen.no/no/dokumenter/nou-2019-12/id2653116/

NOU 2020:2 Fremtidige kompetansebehov III — Læring og kompetanse i alle ledd. Kunnskapsdepartementet. https://www.regjeringen.no/no/dokumenter/nou-2020-2/id2689744/

NOU 2023:4 Tid for handling — Personellet i en bærekraftig helse- og omsorgstjeneste. Helse- og omsorgsdepartementet. https://www.regjeringen.no/no/dokumenter/nou-2023-4/id2961552/

Næringslivets hovedorganisasjon (2020) Neste trekk. NHOs veikart for fremtidens næringsliv. https://www.nho.no/tema/neste-trekk/rapporten/10-ambisjoner/

Nærings- og Fiskeridepartementet (2022) Veikart for grønt industriløft. https://www.regjeringen.no/no/dokumenter/veikart-for-gront-industriloft/id2920286/

OECD (2019) OECD Employment outlook 2019: The future of work. https://doi.org/10.1787/9ee00155-en

OECD (2021) The Long Game: Fiscal Outlooks to 2060 Underline Need for Structural Reform. https://www.oecd.org/economy/growth/scenarios-for-the-world-economy-to-2060.htm

OECD (2022) OECD Economic Outlook, volume 2022 issue 2. https://www.oecd-ilibrary.org/sites/f6da2159-en/index.html?itemId=/content/publication/f6da2159-en

Offshore Norge (2021) Investeringsanalyse for norsk sokkel 2022-2026.. https://offshorenorge.no/om-oss/nyheter/2021/12/norsk-olje-og-gass-venter-stabilt-hoyt-investeringsniva-pa-norsk-sokkel/

OurWorldInData (2020) Emissions by sector. https://ourworldindata.org/emissions-by-sector

Pedersen, Marianne (2022) 31 000 færre står utenfor arbeidsliv eller utdanning. Memu. https://memu.no/artikler/31-000-faerre-star-utenfor-arbeidsliv-eller-utdanning/

USA-Kina-kommisjonen (2022) Hearing on U.S.-China Competition in Global Supply Chains. 117. kongress, andre sesjon. https://www.uscc.gov/sites/default/files/2022-06/June_9_2022_Hearing_Transcript.pdf

Statistisk sentralbyrå (2019) Omstilling i verftsindustrien ga vind i seilene. https://www.ssb.no/energi-og-industri/artikler-og-publikasjoner/omstilling-i-verftsindustrien-ga-vind-i-seilene

Statistisk sentralbyrå (2022a) 08921: Utdanningsnivå, etter fylke, alder og kjønn (F) 1980 - 2021. https://www.ssb.no/statbank/table/08921

Statistisk sentralbyrå (2022b) 12971: Gjennomføring i videregående opplæring, etter fullføringsgrad, todelt utdanningsprogram og kjønn (F) 2006-2012 - 2015-2021. https://www.ssb.no/statbank/table/12971

Statistisk sentralbyrå (2022c) 12868: Deltakere i formell utdanning og ikke-formell opplæring, etter kjønn, utdanningsnivå og arbeidsstyrkestatus 2008 - 2021. https://www.ssb.no/statbank/table/12868

Statistisk sentralbyrå (2022d) Konjunkturtendensene. Økonomiske analyser 4/2022. https://www.ssb.no/nasjonalregnskap-og-konjunkturer/okonomiske-analyser/okonomiske-analyser-4-2022

Statistisk sentralbyrå (2022e) Netthandel av varer, reiser og kulturopplevelser øker. Statistikknotat.

Statistisk sentralbyrå (2022k) 12542: Yrke (4-siffernivå), kjønn, og arbeidstid (6 grupper) for sysselsatte. 4. kvartal 2015 - 2022.

https://www.ssb.no/statbank/table/12542/

Verdens helseorganisasjon (2022) Global strategy on human resources for health: Workforce 2030. https://www.who.int/publications/i/item/9789241511131

Winger Eggen, Fernanda, Jonas Måøy, Rolf Røtnes, Marthe Norberg-Schultz og

Jørgen Ingerød Steen (2021) Norges behov for IKT-kompetanse i dag og framover. Rapport 1-2021. Samfunnsøkonomisk analyse. https://www.samfunnsokonomisk-analyse.no/nye-prosjekter/2021/1/26/norges-behov-for-ikt-kompetanse-i-dag-og-framover

World Economic Forum (2020) The Future of Jobs Report. https://www.weforum.org/reports/the-future-of-jobs-report-2020

Ødegård, Anne Mette, Bjorn Dapi, Kristin Alsos, Jon Erik Dølvik, Tone Fløtten, Hanne C. Kavli, og Anna Hagen Tønder (2020) Trender i arbeidslivs- og velferdspolitikken fram mot 2035. Fafo-rapport 2020:32. https://www.fafo.no/zoo-publikasjoner/fafo-rapporter/trender-i-arbeidslivsog-velferdspolitikken-fram-mot-2035

Det er ikke angitt noen tidshorisont for hvor raskt dette kan skje. Anslagene er blant annet basert på i hvilken grad arbeidsplasser har oppgaver som krever fingerferdigheter, kreativ intelligens eller sosial intelligens, som er antatt å være egenskaper som foreløpig er vanskeligere å automatisere.↩︎

For private tjenester er tallene for 2019.↩︎

Modulstrukturert opplæring innebærer at opplæringen blir delt opp i mindre deler, noe som gjør opplæringen mer fleksibel og enklere å tilpasse til den enkeltes forhåndskunnskap, opplæringsbehov og livs- og arbeidssituasjon.↩︎

De som kombinerer sysselsetting med utdanning, er definert som «i utdanning».↩︎